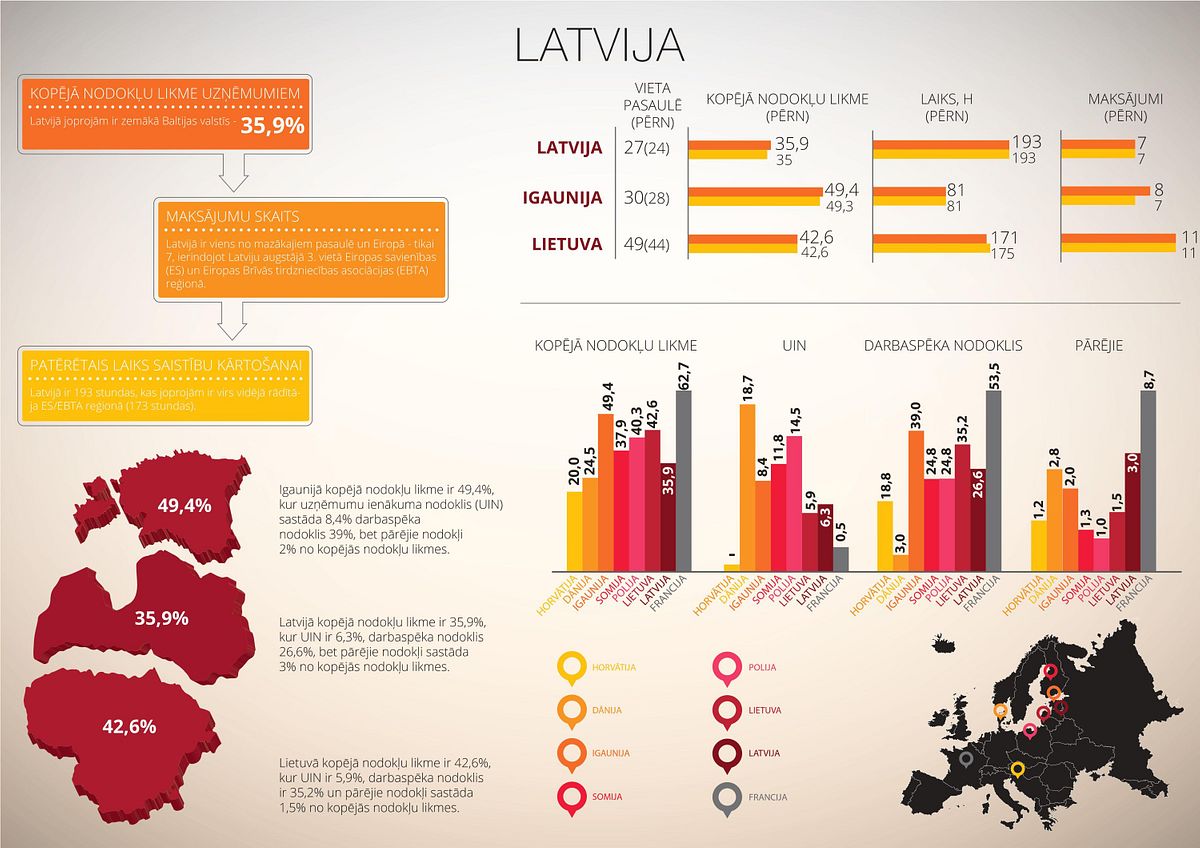

Jaunākajā Pasaules Bankas grupas un PricewaterhouseCoopers (PwC) sagatavotajā ziņojumā par nodokļu situāciju pasaulē secināts, ka kopējā nodokļu likme uzņēmumiem Latvijā (35,9%) joprojām ir zemākā Baltijas valstīs (Igaunijā – 49,4% un Lietuvā – 42,6%). Kopumā zemākā likme Eiropas Savienības (ES) un Eiropas Brīvās tirdzniecības asociācijas (EBTA) reģionā ir Horvātijā (20%), bet augstākā – Francijā (62,7%).

Latvijas kopējo nodokļu likme ir 27. vietā pasaulē un 12. vietā ES/EBTA reģionā.

Latvijas 35,9% likmi veido 6,3% UIN, 26,6% darbaspēka nodokļi un 3% pārējie nodokļi. Patērētais laiks saistību kārtošanai Latvijā ir 193 stundas, kas joprojām ir virs vidējā rādītāja ES/EBTA reģionā (173 stundas). Turpretī maksājumu skaits Latvijā ir viens no mazākajiem pasaulē un Eiropā – tikai 7, ierindojot Latviju augstajā 3. vietā ES/EBTA reģionā. Pirmajā un otrajā vietā attiecīgi ir Norvēģija un Zviedrija.

Salīdzinājumā ar 32 ES/EBTA valstīm Latvijā ir salīdzinoši zema UIN likme un vidēji augsti darbaspēka nodokļi.

«Uzņēmēji nereti sūdzas par nodokļu slogu Latvijā, taču, izvērtējot konkrētos skaitļus un salīdzinot sevi ar citām Eiropas valstīm, tam nav reāla pamata. Daudz nopietnāks drauds uzņēmējiem Latvijā ir ēnu ekonomika, kas rada negodīgu konkurenci un pamatīgu slogu godprātīgajiem nodokļu maksātājiem, jo problēma ir nevis nodokļu apmērā, bet to nemaksāšanā vispār,» pētījuma rezultātus komentē PwC valdes priekšsēdētāja Zlata Elksniņa-Zaščirinska.

«Lai veicinātu uzņēmēju uzticēšanos, valsts pārvaldes galvenais uzdevums ir izstrādāt nodokļu politiku, definējot prioritārās un atbalstāmās uzņēmējdarbības nozares, kā arī izveidot nelielu, taču efektīvu valsts pārvaldi. Savukārt Valsts ieņēmumu dienestam būtu jāveicina nodokļu maksāšanas kultūra, cīnoties ar nodokļu nemaksātājiem, tos diferencējot un piemērojot dažādas sadarbības pieejas. Nedrīkst izmantot vienus un tos pašus līdzekļus pret ļaunprātīgiem nemaksātājiem un tiem uzņēmējiem, kuri vēlas un ir gatavi maksāt nodokļus, taču nepareizi tos piemērojuši savas nezināšanas vai neprasmes dēļ,» uzsver Zlata Elksniņa-Zaščirinska.

Uz neizmantotām iespējām uzlabot Latvijas sasniegumus norāda arī PwC Nodokļu nodaļas direktore Ilze Rauza: «Latvijas rādītāji salīdzinājumā ar citām Eiropas valstīm, tostarp Lietuvu un Igauniju, apliecina mūsu valsts un nodokļu likmes augstu konkurētspēju, taču laiks, ko patērējam deklarāciju sagatavošanai un saistību kārtošanai, joprojām ir pārāk ilgs – 193 stundas, kas ir ievērojami vairāk nekā Igaunijā, Lietuvā un vidēji Eiropā. Lai to uzlabotu, būtiska ir elektroniskā nodokļu deklarēšana. Raugoties uz citu valstu praksi, redzam, ka pilnīga pāreja uz deklarāciju iesniegšanu elektroniski, kā arī esošo valsts datu bāzu un informācijas sistēmu sasaiste, piemēram, Polijai ir palīdzējusi būtiski saīsināt nodokļu saistību kārtošanai nepieciešamo laiku.»