Valdībām bieži nākas sastapties ar budžeta deficīta ilgtspējas problēmu. Arī Latvijā budžeta deficīta samazināšana ilgākā termiņā būs nepieciešama, lai sasniegtu Stabilitātes programmā izvirzīto vidējā termiņa mērķi -0.5% no iekšzemes kopprodukta (IKP) apmērā strukturālajā izteiksmē.

Kaut arī 2017. gada Latvijas valsts budžeta veidošanā tiek izmantota Latvijai atļautā atkāpe no šī mērķa, to pamatojot ar veiktajām reformām vecuma pensiju un veselības aprūpes sistēmās, taču ilgākā termiņā būs jāīsteno pasākumi budžeta deficīta samazināšanai. Meklējot iespējas budžeta bilances uzlabošanai, nodokļu celšana bieži šķiet daudz pievilcīgāka par izdevumu mazināšanu, tāpēc šajā rakstā mēs izvērtēsim hipotētisku situāciju, proti, kāda būtu ietekme uz Latvijas tautsaimniecību, ja Latvijas valsts budžeta deficītu samazinātu, palielinot kopējos budžeta ieņēmumus?

Apsverot potenciālās izmaiņas nodokļu politikā, iespējamās sekas ne vienmēr ir viegli nosakāmas. Patiesībā, to pat ir ļoti grūti izdarīt, it sevišķi attiecībā uz otrās kārtas ietekmi (skat. skaidrojumu turpmākajā tekstā). Piemēram, PVN celšanas tiešā ietekme uz patēriņa dinamiku jau ir grūti nosakāma, taču, kāda būtu tās netiešā ietekme uz nodarbinātību? Kāda uz algām vai citu nodokļu iekasēšanu? Šī raksta mērķis ir apskatīt vairāku nodokļu izmaiņu makroekonomisko ietekmi, izmantojot vispārīgā līdzsvara (CGE) modeli, kura uzbūve ļauj analizēt arī otrās kārtas efektus. Tādejādi varam mēģināt izdarīt kvalitatīvākus secinājumus par nodokļu izmaiņu ietekmi uz tautsaimniecību.

Vispārīgā līdzsvara modelis izmanto liela apjoma detalizētus ekonomiskus datus (Izmaksu-izlaides jeb Input-Output tabulas) ar mērķi novērtēt dažādu šoku vai politikas pārmaiņu (tostarp izmaiņas nodokļu politikā) ietekmi uz ekonomiku gan nozaru, gan makro līmenī. Modeļa vienādojumi apraksta dažādu ekonomisko aģentu uzvedību, pieņemot saimnieciskus lēmumus. Piemēram, ražotāji minimizē izmaksas, savukārt mājsaimniecības optimizē savu patēriņu tām pieejamo līdzekļu ietvaros.

Kā jau minēts iepriekš, CGE modeļa svarīga priekšrocība ir tā spēja novērtēt otrās kārtas efektus. Piemēram, samazinoties naftas produktu importa cenām, ieguvēji, pirmkārt, ir tās industrijas, kas šo produktu intensīvi izmanto ražošanas procesā. Tas ļauj samazināt pašizmaksu un līdz ar to arī pārdošanas cenas. Tomēr ieguvēji cenu krituma dēļ, lai gan mazākā mērā, būs arī industrijas, kuras izmanto iepriekš minēto nozaru saražoto produkciju – tas jau būtu otrās kārtas efekts. Kā modeļa trūkums, jāmin tā nespēja novērtēt produktivitātes izmaiņas ilgtermiņā, kas rodas, piemēram, mainot ražošanas tehnoloģijas vai valdības izdevumus svarīgām sociālām programmām.

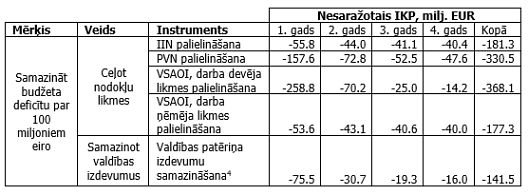

Kā jau minēts iepriekš, turpmāk rakstā apskatīsim nodokļu celšanas ietekmi uz Latvijas tautsaimniecību. Šajā rakstā pieņemsim, ka budžetā ir nepieciešams nodokļu ieņēmumu palielinājums 100 miljonu eiro apmērā, kas prasītu šādas alternatīvas nodokļu likmju pārmaiņas:

Iedzīvotāju ienākuma nodokļa (IIN) likmes paaugstināšanu par 3,2 procentu punktiem;

Pievienotās vērtības nodokļa (PVN) likmes palielināšanu visām produktu kategorijām par 2 procentu punktiem;

darba devēja Valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmes paaugstināšanu par 5,3 procentu punktiem;

vai darba ņēmēja VSAOI likmes celšanu par 3,8 procentu punktiem;

Apskatot katru no iniciatīvām atsevišķi, nepieciešams paturēt prātā, ka rezultāti tika iegūti konkrēta modeļa ietvaros, izmantojot virkni pieņēmumu. Tiek pieņemts, ka nodokļu izmaiņas stājās spēkā ar 2016. gada 1. janvāri. Attiecībā uz valdības izdevumiem simulācijas veiktas pie pieņēmuma, ka budžeta izdevumi paliek nemainīgi, t.i. papildu ieņēmumi tiek novirzīti budžeta deficīta mazināšanai.

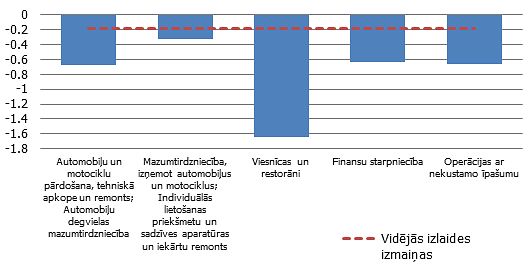

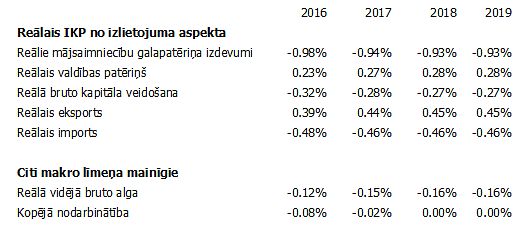

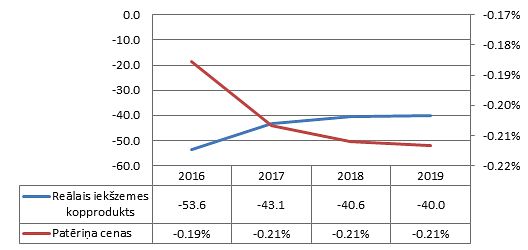

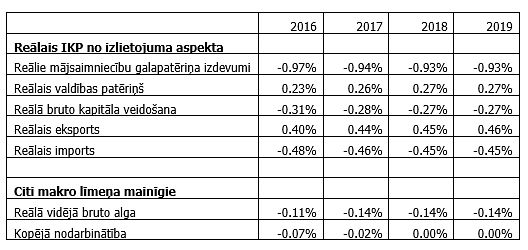

Kas notiktu, ja valdība nolemtu gūt papildu 100 miljonus eiro budžeta ieņēmumus, paaugstinot IIN likmi? CGE modelis paredz, ka, palielinoties IIN likmei, samazinās mājsaimniecību rīcībā esošie ienākumi, kas izpaužas caur krītošiem mājsaimniecību galapatēriņa izdevumiem, kam seko arī mājsaimniecību izraisītais importa kritums.

Nodokļa likmes palielinājuma ietekmē būtiski krīt izlaide nozarēs, kurās mājsaimniecību patēriņam ir lielāks īpatsvars, turklāt izteiktāks šis samazinājums ir nozarēs, kuras galvenokārt veido luksuspreces. Nodarbinātības kritums rada lejupvērstu spiedienu uz algām, kas mazina inflāciju un attiecīgi sekmē ārējās konkurētspējas nelielu pieaugumu.

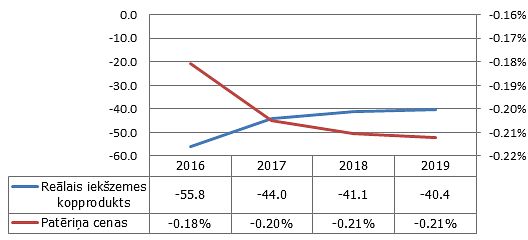

Lai arī valdības izdevumi nomināli nemainās, cenu krituma dēļ nedaudz pieaug reālais valdības patēriņš. Šie mehānismi virza uz jaunu līdzsvara stāvokli ekonomikā, un redzams, ka jau trešajā gadā kopējās nodarbinātības izmaiņas ir nulles līmenī, iezīmējot jaunu līdzsvaru. Lai gan līdzsvara stāvoklī eksports un reālais valdības patēriņš daļēji kompensē privātā sektora aktivitātes samazinājumu, īstermiņā un vidējā termiņā iezīmējas IKP kritums – pirmo 4 gadu laikā IKP apjoms ir mazāks par 181.3 miljoniem eiro, salīdzinot ar iespējamību, ja nodokļa palielinājums netiktu veikts.

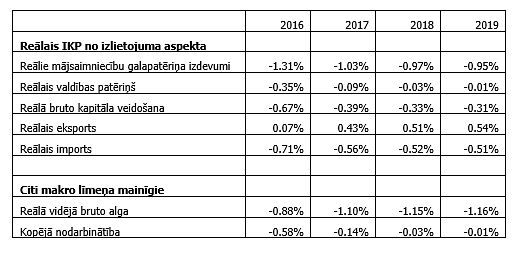

Atšķirībā no iepriekšējā scenārija šeit jau pirmajā gadā iezīmējas būtisks IKP kritums. Līdzīgi kā iepriekšējā gadījumā, nodokļa likmes palielinājuma ietekmē krīt privātais patēriņš, tomēr šoreiz būtiski samazinās arī investīcijas un reālais valdības patēriņš.

Šī atšķirība valdības patēriņā izskaidrojama pieņēmumā par valdības izdevumiem. Tā kā nominālie valdības izdevumi nemainās, tad, pieaugot PVN likmēm, reālais valdības patēriņš krīt, jo daļa no valdības patēriņa tiek aplikta ar šo nodokli. Līdz ar to – paralēli mājsaimniecību galapatēriņa krituma izraisītajam nodarbinātības samazinājumam privātajā sektorā pieprasījums pēc darbaspēka publiskajā sektorā arī samazinās, līdz ar to novērojams jau nozīmīgs nodarbinātības kritums.

Ekonomiskās aktivitātes sarukšanas ietekmē samazinās arī investīciju apjomi. Būtiski samazinās arī izlaide tajās pašās nozarēs kā iepriekšējā gadījumā, klāt nākot nozarēm, kas saistītas ar valdības patēriņu (izglītība, veselība. sociālā aprūpe, valsts pārvalde u.c.). Arī turpmākajās simulācijās šis izlaides izmaiņu sadalījums paliks līdzīgs. Kopumā, lai arī vidējā termiņā IKP kritums ir līdzvērtīgs IIN gadījumam, sākotnējais IKP kritums, un attiecīgi īstermiņa izmaksas, ir ievērojami lielākas. Četru gadu laikā kopējais nesaražotais IKP būs 330.5 miljoni eiro.

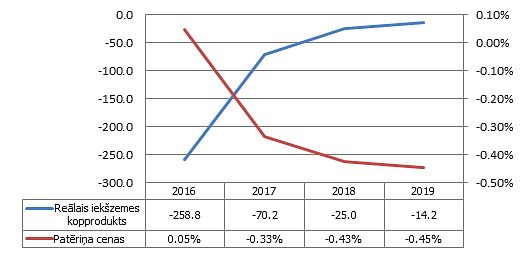

Īstermiņā - tieši šī nodokļa palielināšana vistiešākā mērā ietekmē ražotājus. Tā kā tiek pieņemts, ka algu līgumi īstermiņā ir neelastīgi, papildu nodokļu slogs atspoguļojas ražotāju cenās. Šo augošo cenu dēļ samazinās kā reālais eksports, tā arī mājsaimniecību galapatēriņa izdevumi un reālais valdības patēriņš. Šis efekts, lielākoties, arī izskaidro lielo nodokļa likmes palielinājumu, kas nepieciešams, lai sasniegtu 100 miljonu kopējo budžeta ieņēmumu pieaugumu. Lai gan VSAOI ieņēmumi aug, tiem ir jākompensē kritums tādos nodokļu ieņēmumos kā PVN un akcīzes nodoklis, kuri arī tiešā mērā ir atkarīgi no ekonomikas aktivitātes.

Būtiska aktivitātes krituma rezultātā ievērojami samazinās arī nodarbinātība, kas savukārt rada nozīmīgu negatīvu spiedienu uz algām, un redzams, ka, sākot ar otro gadu, patēriņa cenas krīt un eksports reālā izteiksmē palielinās. Kā redzams, salīdzinājumā ar IIN un PVN gadījumu, šis scenārijs iezīmē nozīmīgu īstermiņa aktivitātes kritumu. Lai gan jau vidējā termiņā šis efekts izdziest, tomēr jāpiebilst, ka efekts izzūd uz būtiski zemākas reālās algas rēķina. Četru gadu laikā kopējais nesaražotais IKP ir 368.1 miljons eiro.

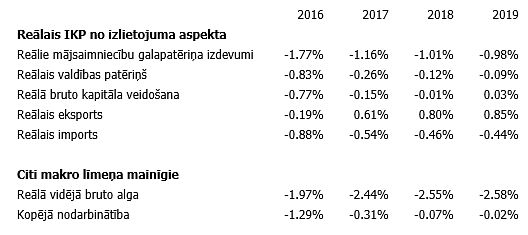

Līdzīgi gadījumam ar IIN – arī šeit īstermiņā nav novērojams nozīmīgs aktivitātes kritums. Nodokļa palielinājums tiešā veidā ietekmē mājsaimniecību rīcībā esošos ienākumus, kā rezultātā krīt reālie mājsaimniecību galapatēriņa izdevumi. Tomēr, kā jau iepriekš minēts, īstermiņā algas ir neelastīgas. Līdz ar to tiešā veidā netiek ietekmētas ražotāju izmaksas un tādējādi arī cenas.

Tomēr, samazinoties nodarbinātībai, galvenokārt privātajā sektorā, veidojas negatīvs spiediens uz algām, un tieši šī efekta dēļ samazinās patēriņa cenas. Šādā gadījumā analoģiski IIN gadījumam, lai arī nominālie valdības izdevumi nemainās, reālais valdības patēriņš aug. Kā redzams, vidējā termiņā IKP samazinājums ir 40 miljonu eiro gadā, līdzīgi kā IIN un PVN gadījumā. Četru gadu laikā kopējais nesaražotais IKP ir 177.3 miljoni eiro.

#1/10

Izlaides izmaiņas 2016. gadā pēc IIN likmes palielinājuma (%, attiecībā pret bāzes scenāriju)

#2/10

Nesaražotā IKP (milj. EUR) un patēriņa cenu dinamika (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#3/10

Makro līmeņa mainīgie (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#4/10

Nesaražotā IKP (milj. EUR) un patēriņa cenu dinamika (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#5/10

Makro līmeņa mainīgie (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#6/10

Nesaražotā IKP (milj. EUR) un patēriņa cenu dinamika (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#7/10

Makro līmeņa mainīgie (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#8/10

Nesaražotā IKP (milj. EUR) un patēriņa cenu dinamika (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#9/10

Makro līmeņa mainīgie (kumulatīvās izmaiņas attiecībā pret bāzes scenāriju)

#10/10

Nodokļu izmaiņu ietekme uz IKP, milj. EUR