2021.gada budžeta ieņēmumi, salīdzinot ar 2020.gada budžetu, saruks par 328 miljoniem eiro, bet izdevumi augs par 744 miljoniem eiro, liecina Finanšu ministrijas (FM) informācija.

Prognozēts, ka 2021.gada budžeta izdevumi būs 10,76 miljardi eiro, bet ieņēmumi - 9,58 miljardi eiro.

Savukārt no 2020.gada budžeta likuma izriet, ka šogad izdevumi plānoti 10,01 miljarda eiro apmērā, bet ieņēmumi - 9,9 miljardu eiro apmērā.

2021.gadā pamatbudžetā plānotie ieņēmumi veido 6,7 miljardus eiro, bet izdevumi - 7,8 miljardus eiro. Savukārt speciālajā budžetā ieņēmumi un izdevumi plānoti 3,2 miljardu eiro apmērā.

Nākamā gada vispārējās valdības budžeta deficīts plānots 1,2 miljardu eiro jeb 3,9% no iekšzemes kopprodukta.

Ministru prezidents Krišjānis Kariņš (JV) pirmdien pēc tikšanās ar koalīcijas partneriem mediju pārstāvjiem stāstīja, ka pirmdien tika panākta politiska vienošanās par 2021.gada valsts budžetu.

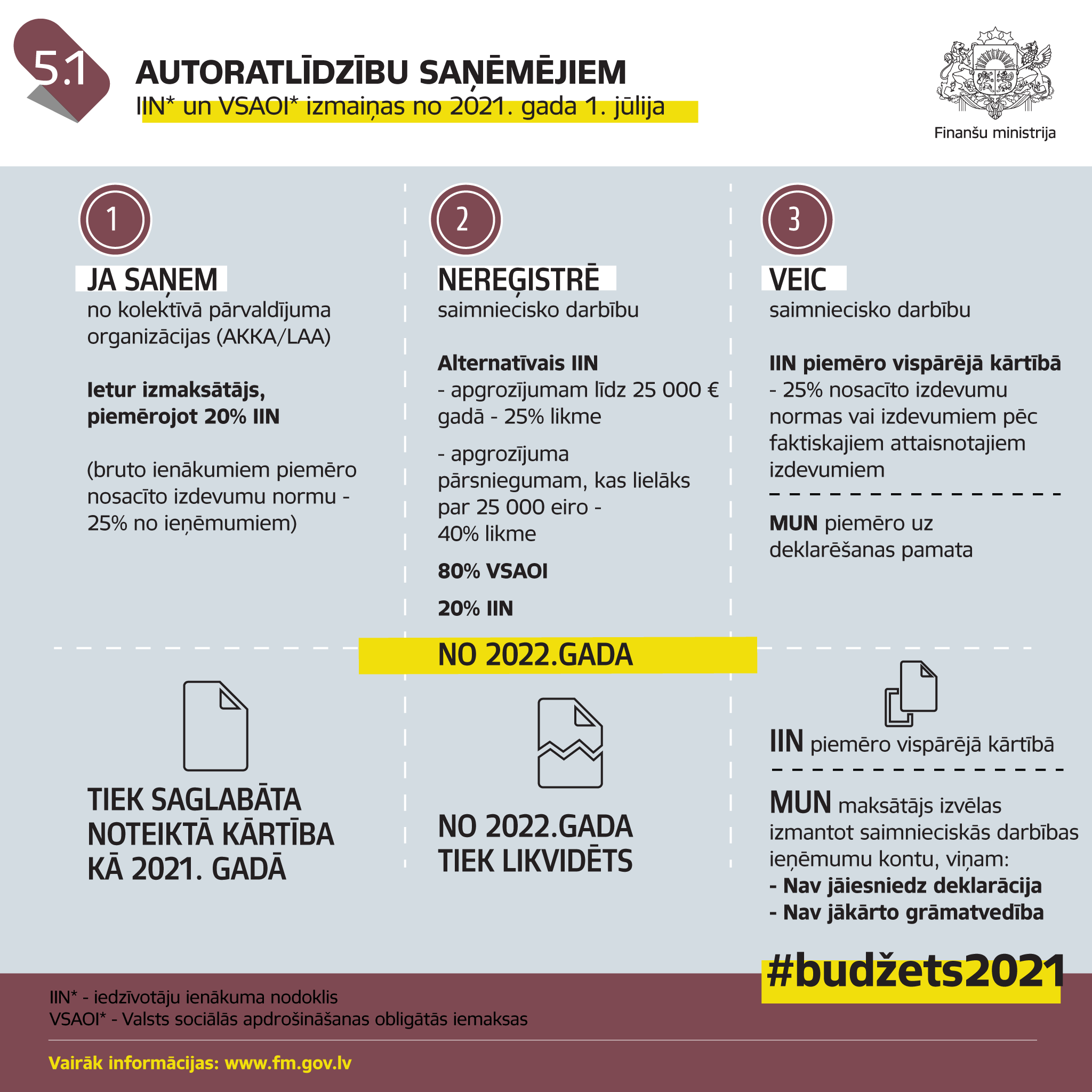

Pēc premjera teiktā, 2021.gada budžets paredz, ka no 1.janvāra minimālā alga valstī būs 500 eiro, sociālais nodoklis samazināsies par vienu procentpunktu, tiks arī izpildīta likumā noteiktā prasība par mediķu un pedagogu darba samaksas pieaugumu un tiks arī izpildīts Satversmes tiesas lēmums par garantētā minimālā ienākuma celšanu. Tāpat no 1.jūlija tiks ieviests minimālais sociālais nodoklis.

Kariņš pateicās koalīcijas partneriem par "interesanto, bet sarežģīto darbu" nākamā gada budžeta izstrādē un pauda cerību, ka Ministru kabinets rīt atbalstīs 2021.gada budžetu.

Jau ziņots, ka septembrī Ministru kabinets atbalstīja priekšlikumu 2021.gada budžetā novirzīt papildu līdzekļus mediķu un pedagogu atalgojuma celšanai, kā arī veikt izmaiņas nodokļos, lai vecinātu iedzīvotāju sociālo aizsardzību.

No valdības lemtā izriet, ka nākamajā gadā valsts budžeta deficīts plānots 1,18 miljardi eiro jeb 3,9% apmērā no iekšzemes kopprodukta (IKP).

Savukārt turpmākajos gados budžeta deficītu plānots pakāpeniski mazināt - 2022.gadā budžeta deficīts plānots 876,9 miljonu eiro apmērā, bet 2023.gadā - 563,8 miljonu eiro apmērā.

Vienlaikus no FM aprēķiniem izriet, ka plānotās izmaiņas vairāku nodokļu likumu normās ļaus 2021.gada budžetā papildus iekasēt 69,9 miljonus eiro, 2022.gadā - 140,7 miljonus eiro, bet 2023.gadā - 162,7 miljonus eiro.

FM aprēķinājusi, ka lielākā negatīvā ietekme uz nākamā gada budžetu - 75,6 miljonu eiro apmērā - rada valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmes samazināšana par vienu procentpunktu, tostarp par 0,5 procentpunktiem darba devējam un par 0,5 procentpunktiem darba ņēmējam.

Ienākumu sliekšņa, līdz kuram piemēro diferencēto neapliekamo minimumu, paaugstināšana līdz 1800 eiro mēnesī uz budžetu radīs negatīvu fiskālo ietekmi 41,6 miljonu eiro apmērā.

Vienlaikus lielāko pozitīvo efektu uz 2021.gada budžetu radīs iedzīvotāju ienākumu nodokļa (IIN) proporcionālā sadalījuma maiņa starp pašvaldību un valsti, attiecīgi no nākamā gada 75% IIN ieņēmumu nonāks valsts budžetā, bet 25% - pašvaldību budžetā. Tādējādi valsts budžets papildus iegūs 90,9 miljonus eiro.

Ieviešot minimālo VSAOI objektu, 2021.gada budžetā plānots papildus iekasēt 73,3 miljonus eiro.

Akcīzes nodokļa likmju paaugstināšana tabakas izstrādājumiem nākamā gada budžetā radīs papildus ienākumus piecu miljonu eiro apmērā. FM piebilst, ka no 2022.gadu 2% no tabakas akcīzes ieņēmumiem tiktu papildus novirzīti Valsts kultūrkapitāla fondam.

Savukārt transportlīdzekļu nodokļu un nodevu izmaiņu rezultātā 2021.gadā valsts budžetā plānots papildus iekasēt 12,4 miljonus eiro.

Papildus ieņēmumus 20 miljonu eiro apmērā nākamā gada budžetā plānots iegūt no VAS "Latvenergo" dividendēm, 500 000 eiro no dabas resursu nodokļa, bet 8,5 miljonus eiro, pārņemot Eiropas Savienības direktīvu pievienotās vērtības nodokļa (PVN) piemērošanas jomā.

Tāpat 2021.gada budžetā paredzēti papildus 304 miljoni eiro ministriju prioritārajiem pasākumiem. No tiem lielākā daļa jeb 183 miljoni eiro paredzēti mediķu atalgojuma celšanai, kamēr 33,3 miljonus eiro papildus paredzēts novirzīt pedagogu atalgojuma celšanai, bet 7,2 miljonus eiro - akadēmiskā personāla atalgojuma celšanai.

Vēl 8,9 miljoni eiro tiks novirzīti sabiedriskajiem medijiem, tostarp to iziešanai no reklāmas tirgus un sabiedriskā pasūtījuma īstenošanai elektroniskajos plašsaziņas līdzekļos.

Nākamā gada budžetā 9,5 miljonus eiro plānots novirzīt abonēto preses izdevumu piegādes radīto zaudējumu kompensācijai.

Satversmes tiesas spriedumu izpildei labklājības jomā 2021.gada valsts un pašvaldību budžetā paredzēti 67,3 miljoni eiro, no tiem minimālo pensiju paaugstināšanai paredzēti 36,8 miljoni eiro, bet garantētā minimālā ienākuma un dzīvokļa pabalsta finansēšanai - 25,4 miljoni eiro.