Uzņēmumu kredītu pieejamības tēmu šodien, 29. jūlijā, iekustināja Dienas Bizness un, manuprāt, finansējuma piesaistes jautājums uzņēmumiem pašreiz ir ļoti aktuāls.

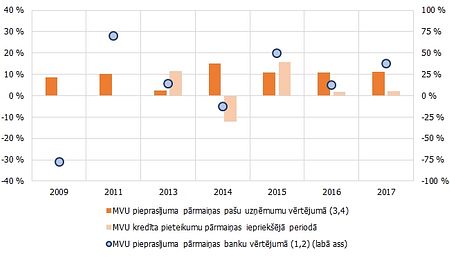

Latvijas Banka reizi pusgadā veic komercbanku aptauju, kuras ietvaros jautā arī par uzņēmēju pieprasījumu pēc aizdevumiem. Gandrīz visas bankas kopš 2010. gada ziņo par šāda pieprasījuma pieaugumu. Tas šķiet loģiski, jo no 2010. gada otrā pusgada Latvijas ekonomika ir pārliecinoši augusi, kas savukārt veicina optimismu uzņēmējos un vēlmi veikti investīcijas biznesa attīstībai. Tomēr neskatoties uz pieprasījuma palielināšanos, komercbanku kopējais uzņēmumiem izsniegto kredītu portfelis ir ar dilstošu tendenci, par ko liecina FKTK sagatavotie ceturkšņa pārskati.

Banku izsniegto uzņēmumu kredītu samazinājumam noteikti ir vairāk kā viens vienkāršs iemesls. To noteikti ietekmē kredītu politikas piesardzība, kas kontrastē ar pārlieku lielo aizdevumu agresiju pirms-krīzes gados. 2006-2008 gadā komercbanku kreditēšanas vadlīnijas bija tik brīvas, ka banku kredīti sāka konkurēt pat ar riska kapitāla piedāvājumu. Tāpat ietekmi atstāj kredītu portfeļa "pārstrukturizācija", kad kredītus mazāk vēlamajiem būvniecības un nekustamā īpašuma sektoriem aizstāj aizdevumi citās tautsaimniecības jomās, piemēram, lauksaimniecībā. Kā blakusefekts negribīgai banku kreditēšanai ir arī zemās depozītu likmes. Tas nozīmē, ka komercbankas neredz daudz pievilcīgas investīciju iespējas (kredītu vai finanšu tirgu investīciju jomā) un attiecīgi tām nav aktuāla kapitāla (t.i., depozītu) piesaiste.

Situācija, kad, neskatoties uz uzņēmumu pieprasījumu, bankas kredītu piesaistīt biznesam ir grūti, rada labvēlīgu vidi nebanku kreditēšanas sektora, piemēram, mikrokreditēšanas, attīstībai. Lai gan Austrumeiropā uzņēmumu mikrokreditēšanas tirgus pastāv jau ilgstoši un veido būtisku apjomu no kopējā izsniegto aizdevumu apmērā, Latvijā un pārējās Baltijas valstīs šis sektors nopietni izveidojās tikai pēdējo gadu laikā. Tā, piemēram, darbojoties tikai kopš 2010. gada uzņēmumu mikrokreditētājs Capitalia ir izsniedzis aizdevumus vairāk kā 300 uzņēmumiem Baltijas valstīs un pēdējā gada laikā 200. Šāds apmērs ir vienāds ar kredītu skaitu, ko arī gada laikā vidēji izsniedz Latvijas komercbankas un norāda uz nozīmīgu neapmierinātu pieprasījumu šajā kreditēšanas segmentā.

Lai veicinātu kredītu finansējuma ieplūšanu Latvijas ekonomikā, aktīvu katalizatora lomu var uzņemties valsts. Pašreiz galvenās aktivitātes šajā jautājumā veic Latvijas Garantiju aģentūra (LGA) ar eksporta garantiju, riska kapitāla, mezanīna aizdevumu un plānoto mikrokreditēšanas programmu. Tomēr ņemot vērā banku mazo interesi patreiz kāpināt uzņēmumu kredītu portfeļu apjomus, ieticams būtu, lai šīs aktivitātes no LGA puses tiktu vēl vairāk pastiprinātas.