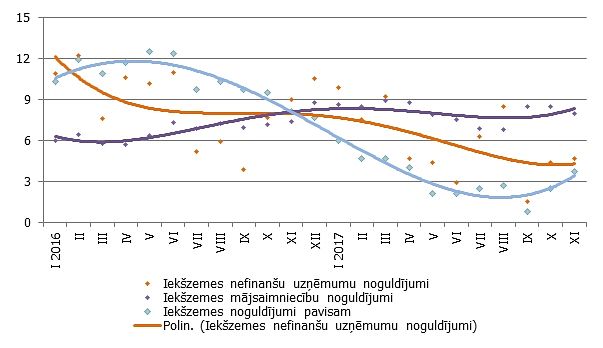

Aizvadītajos 2016. gada 9 mēnešos nefinanšu uzņēmumu kreditēšana stabili augusi, kas atspoguļojas kopējā iekšzemes kredītportfeļa kāpumā, norāda Latvijas Bankas ekonomists Vilnis Purviņš.

Gan banku, gan uzņēmēju noskaņojums kreditēšanas jomā ir pozitīvs, turpinās arī Eirosistēmas atbalstošās monetārās politikas ietekme ar zemajām procentu likmēm, tādēļ ir pamats arī turpmāk gaidīt tālāku kreditēšanas izaugsmi, kas savukārt veicinās ekonomikas stabilitāti un tālākai tautsaimniecības attīstībai nepieciešamās investīcijas.

Pārdzīvotās ekonomiskās krīzes, ārējā pieprasījuma nestabilitātes, tiesiskās vides nesakārtotības un citu faktoru ietekmē bankas vairāku gadu garumā būtiski ierobežoja jaunu kredītu izsniegšanu un arī pieprasījums no aizņēmēju puses bija relatīvi zems. Ja 2015. gadā varējām vērot vien pirmās nelielās uzņēmējdarbības kreditēšanas atkopšanās pazīmes ar nelielu kredītportfeļa kāpumu atsevišķos mēnešos, tad jau 2016. gadā pozitīvās tendences uzņēmumu kreditēšanā redzamas izteikti skaidri.

Nefinanšu uzņēmumiem izsniegto kredītu portfelis ik mēnesi aug, sākot ar aprīli, bet nebanku finanšu sektora uzņēmumiem izsniegto – jau sākot ar februāri. Uzņēmumiem izsniegto kredītu atlikums šā gada 9 mēnešos palielinājies par 443 milj. eiro (2015. gada atbilstošajā periodā tikai par 50 milj. eiro), kredītu gada pieauguma tempam septembra beigās sasniedzot 5,6%. No jauna izsniegto kredītu kāpums bijis vēl straujāks – 2016. gada janvārī – septembrī nefinanšu uzņēmumiem jaunie kredīti (neskaitot pārskatītos kredītus) izsniegti 1,2 miljardu eiro apjomā - par 36% vairāk nekā pirms gada.

Uzņēmumu kredītportfeļa kāpumu nozaru skatījumā lielā mērā nodrošinājusi kredītu ieplūde finanšu un apdrošināšanas nozarē. Banku kredītus tajā galvenokārt izmantojis finanšu pakalpojumu, t.sk. finanšu nomas sektors, kas saistīts ar finansējuma nepieciešamību augošajam līzinga un faktoringa tirgum. Nefinanšu sabiedrību ar līzinga un faktoringa starpniecību iegūto līdzekļu apjoms pārsniedz vienu miljardu eiro, kas šā gada jūnijā līdzinās 17% no nefinanšu sabiedrībām izsniegto banku kredītu portfeļa. No otras puses, līzinga sabiedrību finansējums nefinanšu sabiedrībām apjoma ziņā gandrīz sakrīt ar banku kredītiem nebanku finanšu uzņēmumiem. Proti, ar līzinga kompāniju starpniecību arī finanšu uzņēmumiem izsniegtie kredīti lielā mērā nonāk tautsaimniecības reālā sektora rīcībā kā finansējums iekārtu un transportlīdzekļu iegādei.

2016. gads ir raksturīgs ar pozitīvu kreditēšanas izaugsmi vairumā tautsaimniecības nozaru – atšķirībā no 2015. gada, kad nelielu kāpumu finanšu sektora uzņēmumu kreditēšanā papildināja vien kredītu ieplūde transporta nozarē. Savukārt šā gada 9 mēnešos kredītu pieaugums fiksēts arī lauksaimniecībā, īpaši augkopībā (graudkopībā) un nedaudz arī mežsaimniecībā, enerģētikā, tirdzniecībā (vairumtirdzniecībā), un pakāpeniski aktivizējoties nekustamā īpašuma tirgum, arī nekustamā īpašuma nozarē. Lai gan apstrādes rūpniecībā kredītieguldījumi vēl nedaudz sarukuši, tomēr tie auguši tādās apakšnozarēs kā pārtikas produktu, tekstilizstrādājumu, koksnes, gatavo metālizstrādājumu, mēbeļu ražošana un farmācija. Vienīgā pamatnozare, kurā kreditēšana būtiski samazinājusies, ir būvniecība, tomēr tajā prognozējama nozīmīga kredītieguldījumu ieplūde līdzfinansējuma nodrošināšanai jau tuvākajā nākotnē līdz ar aktīvāku Eiropas Savienības fondu apguvi.

Pašreizējā situācijā turpmāka uzņēmumu kreditēšanas izaugsme ir vitāli svarīga tautsaimniecības ilgtermiņa attīstībai.

Konkurētspēju, eksportu un kapitalizāciju veicinošas investīcijas, Eiropas Savienības fondu apguvei nepieciešamais līdzfinansējums, kredīti komercobjektu būvei, iesaistīšanās privātās un publiskās partnerības projektu kreditēšanā un valsts atbalstītajā daudzdzīvokļu māju siltināšanas programmā ir labi mērķi, lai vēl vairāk iegūtu no Eirosistēmas atbalstošās monetārās politikas un zemā procentu likmju līmeņa. Tā kā vienlaikus darbosies gan kreditēšanu veicinoši (piemēram, nekustamā īpašuma tirgus aktivizēšanās, atsevišķu infrastruktūras objektu būve, uzņēmēju uzkrājumi bankās lielāka pašu līdzfinansējuma nodrošināšanai, Eiropas Investīciju fonda atbalsts mazo uzņēmumu kreditēšanā u.c.), gan ierobežojoši faktori (tostarp nenoteiktība, kas saistīta vairāk ar globālajām, tomēr arī ar vietējām norisēm), īpaši strauju kredītu kāpumu gaidīt nevaram, tomēr kreditēšanas izaugsme turpināsies.