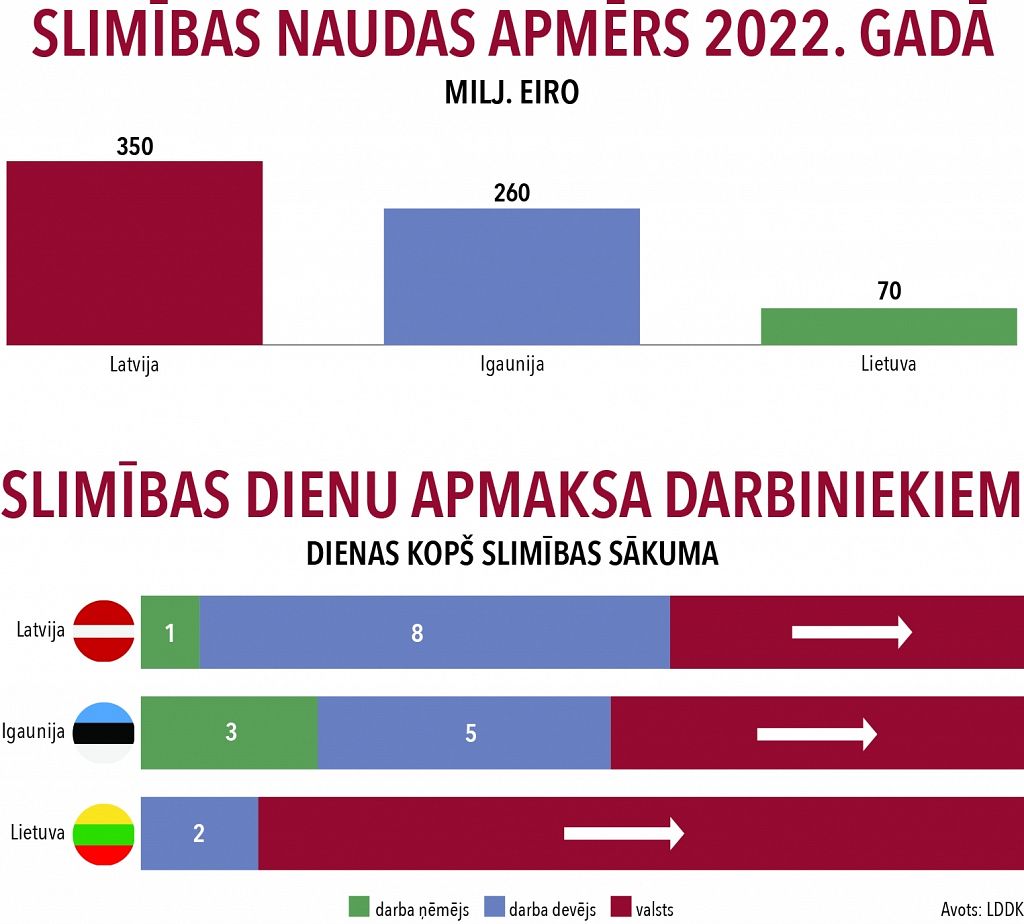

14 dienu garais darbinieku slimības lapu apmaksas termiņš Latvijas uzņēmējus padara konkurētnespējīgus salīdzinājumā ar kaimiņvalstu uzņēmējiem.

To liecina aptaujātie darba devēji. «Šobrīd ir izveidojusies paradoksāla situācija, kad pie teju vai vienādām izejvielu un darbaspēka izmaksām Baltijas valstīs, produkta vai pakalpojuma pašizmaksa Latvijā ir augstāka nekā Igaunijā vai Lietuvā,» secina a/s Latvijas Finieris (LF) padomes locekle Monika Ciula. Viņa norāda, ka augstāka pašizmaksa Latvijā ir saistīta nevis ar zemāku darba ražību, tehnoloģisko bruņojumu vai vēl ko citu, bet gan 7 reizes garāku darbinieku slimības lapu apmaksas laiku un tā izmaksām. Darba devēji iestājas par to, lai Latvijā slimības lapu apmaksas termiņi uzņēmējiem tiktu pielīdzināti Igaunijai un Lietuvai, kur valsts sāk maksāt no otrās slimošanas dienas, kamēr Latvijā tikai no 15. dienas, jo no uzņēmuma kopumā tiek iekasēti nodokļi, kuri ir paredzēti šiem mērķiem.

Palielina izmaksas

Jo dārgāks Latvijā kļūst darbaspēks, jo arvien iespaidīgākas summas slimības lapu apmaksai spiesti tērēt uzņēmēji un arvien sarūk to konkurētspēja. «Pašreizējā slimības lapu apmaksas kārtība pazemina atbildību un veicina darba kavējumus uz nepamatotas slimošanas rēķina,» uzsver M.Ciula. Ražošanas izmaksās pēc definīcijas ir jāiekļauj izdevumi, kas saistīti ar ražošanu - izejvielas, to iegāde, darbaspēka izmaksas, taču Latvijā šajā izmaksu postenī tiek iekļauta darba devēja samaksa slimotājam par darba nespējas lapu no 2. līdz 14. dienai. «Tas ir absurds, ka ražošanas izmaksās jāiekļauj pēc būtības valsts noteikts darba devēja pabalsts slimniekam, kurš ražošanā (pakalpojumu sniegšanā) nepiedalās un nekādu darbu neveic, tādējādi palielinot pašizmaksu, vienlaikus samazinot uzņēmuma peļņu,» secina M. Ciula. Vēl vairāk - uzņēmumam, lai izpildītu pasūtījumu laikā, ir jāmeklē darbinieki «no ielas», kas slimotājus aizstāj, taču tā kā atbilstošu speciālistu tur nav, tad jāvienojas par virsstundu darbu veselajiem darbiniekiem un par to attiecīgi jāmaksā, skaidro M. Ciula. Tādējādi viens slimotājs uzņēmumam izmaksā dubultā.

320 000 Ls pabalstos

Tā, piemēram, Latvijas lielākā meža nozares uzņēmuma LF darba samaksa pērn bija 16.5 milj. Ls, no kuriem 0.32 milj. Ls bija slimības lapu no 2. līdz 14. dienai apmaksa, kurās cilvēki reāli nestrādāja. Uzņēmuma kā darba devēja samaksātais socnodoklis (24.09 %) bija 3.75 milj. Ls. «Summējot samaksāto darba devēja socnodokli un slimības lapu naudu, iegūstam 4.07 milj. Ls - tas ir 25.12 % pret darba samaksas kopsummu, bez samaksas slimotāju aizvietotājiem, tādējādi darba devējam socapdrošināšanas iemaksas palielinās par 1.03 %, bet šo iemaksu augums ir 8.5 %,» norāda M. Ciula. Lai arī šobrīd tiek uzskatīts, ka divu nedēļu slimotāji ir tikai un vienīgi uzņēmuma, kurā viņi strādā, problēma, tomēr M. Ciula ar LF piemēru rāda, ka zaudē arī valsts. Proti, jo lielākas ir uzņēmuma izmaksātās naudas slimotājiem, jo mazāks kļūst ienākums, kuru apliek ar uzņēmuma ienākuma nodokli. Tā 2006. gadā LF peļņas nodoklis valsts budžetā tieši tāpēc saruka par 48 000 Ls.

Prasa reformas

«Sistēmā ir vajadzīgas reformas,» uzskata M. Ciula. Viņa tāpat kā daudzi citi uzņēmēji ne tikai vēlas saīsināt (izlīdzināt ar Igauniju un Lietuvu) darba devēja slimības lapu apmaksas laiku, pārdalīt socnodokli vienādās daļās starp darba devēju (16.55) un darba ņēmēju (16.54%), kā arī samazināt iedzīvotāju ienākuma nodokli līdz 15 %. Tāpat būtu jāmaina slimības lapu izsniegšanas kārtība, paredzot, ka to izsniedz tikai vienu reizi par vienu slimības laiku, kā arī to administrēšana. M. Ciula atgādina, ka uzņēmēju maksātā nauda darbiniekiem par to slimošanas laiku tiek aplikta gan ar socnodokli, gan ar iedzīvotāju ienākuma nodokli (IIN), kaut arī pēc būtības tas ir pabalsts.

Jāizvērtē kompleksi

Lai arī arodbiedrības ir kategoriski pret socnodokļa pārdali, to argumentējot, ka darbinieki tāpēc uz rokas reāli saņemšot mazāk, tomēr M. Ciula norāda, ka tas pakāpeniski ir jāizlīdzina darba algas ar citām ES valstīm, ir mīts, jo darba devējs jau tā dēvēto darba samaksas limitu nesamazinās, it īpaši siltuācijā, kad darbinieki ir jānotur, lai tie nedotos peļņā uz ārzemēm vai jomām, kur vairāk maksā. Vēl vairāk, pēc M. Ciulas domām, ir jāskatās, cik konkrēti kopumā kurā gadījumā iegūs valsts, cik darba ņēmējs un cik maksās darba devējs, nevis tikai šauri sadalē pa kādiem nodokļa ieņēmumiem. M. Ciulas piemērā ar mazāku IIN likmi un pārdalītu socnodokļa likmi darbiniekam uzņēmēji varētu straujāk palielināt samaksu un arī valsts maks neko nezaudētu. Tad arī valsts varētu pētīt, kāpēc darbinieki tik daudz slimo - vai lieto sliktu pārtiku, nelabvēlīga ir apkārtējā vide, darba devējs nespēj nodrošināt labus darba apstākļus, vai vienkārši slimības lapu izmanto, lai atpūstos, vai lai strādātu nelegāli kaut kur citur.

Visi šie ir vispusīgi vērtējami un apspriežami priekšlikumi, par kuriem joprojām turpinās diskusijas, kā arī tiek analizēti dažādi to aspekti - gan finansiālie, gan ietekmes uz uzņēmējdarbību un citi.