Pandēmijas krīze daudzējādā ziņā bijusi visai unikāla. Tās atnestais šoks ekonomikas izaugsmei Rietumvalstīs bija ļoti straujš, lai gan šajā pašā laikā – īslaicīgs. Ātri vien ar milzīgiem stimuliem radušos caurumus steigušas lāpīt valdības un centrālās bankas.

Rezultātā Rietumvalstīs daudzu cilvēku ienākumi šīs krīzes laikā nav sarukuši, un pat pieauguši to uzkrājumi. Tādējādi šīs pandēmijas laikā turpinājies cenu pieaugums, piemēram, finanšu tirgū – turklāt tas bijis ļoti spējš. Visai burbuļojošs izskatās arī, piemēram, mājokļu tirgus. Proti, ir pasaules ekonomikas daļas, kas rada bažas par pārmērībām un viena no tām ir mājokļu tirgus.

Bums vai jau burbulis

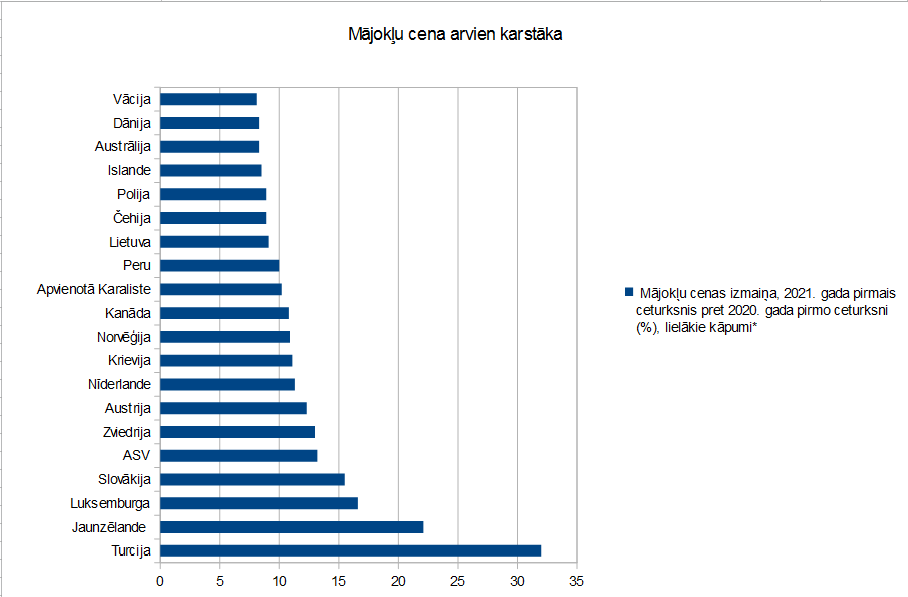

Mājokļu cenas pasaulē 12 mēnešos līdz martam pieaugušas vidēji par 7,3%, liecina Knight Frank Global House Price indeksa dati. Šāds kāpums ir straujākais kopš 2006. gada jeb kopš brīža pirms globālā finanšu kraha. Piemēram, ASV šajā termiņā mājokļu cena ir palēkusies par 13,2%, kas ir visvairāk kopš 2005. gada. Arī, piemēram, Zviedrijā tie ir 13%. Strauji mājokļu cenas palēkušās arī Jaunzēlandē, Vācijā, Nīderlandē, Krievijā, Norvēģijā, Apvienotajā Karalistē Karalistē utt.

Katrā ziņā milzīgais patērētāju pieprasījums, zemās procentlikmes un stimuli pasaule radījuši labu kokteili tam, lai būtu vērojams pilnvērtīgs nekustāmā īpašuma bums. Tikmēr jautājums ir – vai šis bums pāraugs burbulī? Dzirdami viedokļi, ka tas, materializējoties “ja kaut kas netiek nopirkts tagad, tad vēlāk tas būs vēl dārgāks vai to nebūs iespējams izdarīt” sajūtai, ir visai iespējams scenārijs. Daudzi patērētāji pandēmijas apstākļos arī domājuši par dzīves telpas uzlabošanu un paplašināšanu un dažkārt - pārvietošanos uz reģioniem. Straujš mājokļu cenu pieaugums var saasināt arī sabiedrību nevienlīdzības problēmu, jo tas no daudzmaz kvalitatīvas dzīvošanas var izslēgt cilvēkus ar mazākiem ienākumiem.

Turklāt pagaidām izskatās, ka cenu kāpums vien uzņem apgriezienus. Piemēram, ASV, kur nekustamā īpašuma krahs pirms vairāk nekā 12 gadiem ieskandināja pasaules finanšu krīzi, mediānā mājokļu pārdošanas cena aprīlī gada skatījumā pieaugusi jau par 20,1%, ziņo Bloomberg. ASV vērojama situācija, kad pārdošanas apjomi mājokļu tirgū bremzējas, jo vienkārši neesot iespējams tos pieprasītajā apmērā sabūvēt. Šāds deficīts rada labu pamatu tālākam cenu pieaugumam. Cenām celties palīdz arī dažādu izejmateriālu vērtību pieaugums (piemēram, zāģmateriālu un metālu) un pasaulē vērojamie piegāžu traucējumi.

Ātrākas atbalsta beigas

Šādā nekustamā īpašuma burbuļošana pasaules centrālajām bankām var likt domāt par ātrāku to stimulu mazināšanu. Jāņem gan vērā, ka no šādiem stimuliem pasaule ir atkarīga kopš iepriekšējās finanšu krīzes. Tādējādi arī kādai noturīgai stimulu mazināšanai ekonomikas var nebūt gatavas. Ja procentlikmes celsies, dārgāki kļūs tie paši nekustamā īpašuma aizdevumi.

Jānorāda, ka konstanti neesoša inflācija arī nozīmējusi, ka centrālās bankas var gan īstenot savas gigantiskās kvantitatīvas mīkstināšanās, gan uzturēt zemas procentlikmes. Ja pieņēmumi par inflāciju mainās un parādās nopietnas bažas par cenu burbuļiem, tas var nozīmēt vesela ierastā režīma beigas. Tas faktiski mainītu visu ekonomisko un finanšu pasaules fonu, kas savukārt var būt viens no pašiem nozīmīgākajiem procesiem visas šīs desmitgades laikā – piemēram, atkal būs jāsāk atcerēties vai no jauna iemācīties, kas vispār ir augošas procentlikmes un, iespējams (bet, cerams, nē), dzīve cenu nestabilitātes apstākļos. Jau ziņots, ka notiekošais galu galā var būt īstenas ugunskristības, nevis kādas formālas iesvētības. Jāņem vērā, ka uzaugusi vesela paaudze ar patērētājiem, uzņēmējiem, tirgus speciālistiem un ieguldītājiem, kas saradusi ar centrālo banku stimuliem, triljonu drukāšanu, rekordzemām likmēm, neesošu inflāciju un gandrīz nepārtrauktu akciju tirgus cenu augšupeju. Savukārt nu var nākt laiks, kad inflācija arvien pārsteidz tādā ziņā, ka tā ir lielāka par dažādu, piemēram, analītiķu gaidām.

Taisnības labad gan jāpiebilst, ka ekonomistu un Rietumvalstu centrālo baņķieru pamata scenārijs gan joprojām ir, ka inflācija pēc sava sākotnēja sava uzrāviena noplok.

Lai nu kā -, piemēram, Bloomberg raksta, ka regulatori daudzviet patiešām, lūkojoties uz notiekošo, kļūst nervozāki. Tiesa gan, kāda izšķirīga atbilde lielākajā daļā valstu pagaidām nesekojot, jo dominējot jau minētā cerība, ka lietas pašas sevi kādā brīdī sakārtos, un mājokļu tirgus pats nolaidīs tvaiku. Ir arī pieņēmums, ka kopējā pasaules izturība pret kāda jauna burbuļa plīšanas sekām ir augusi. Tas lielā mērā tiek skaidrots ar to, ka bankas pēdējo gadu laikā uzlabojušas savas bilances.

Atliktais rēķins

Protams, risks tāpat ir, ka galu galā šī krīze būs radījusi pamatu burbulim, kur notiks tā nekontrolēta plīšana. Burbuļu izčākstēšana parasti noved pie milzīgas bagātības zuduma, kuru pārdzīvot ir grūti, un tas parasti ilgstoši nosēžas cilvēku atmiņā. Pastāv pieņēmums, ka sevišķi toksiski ir tie burbuļi, kuri radīti uz parāda rēķina. Ekonomikas stimulēšana gan pēc iepriekšējās krīzes, gan šī krīzes laikā notiek uz parāda. Kādam vismaz teorētiski šis rēķins būs jāsamaksā.

Rietumu pasaulē ļoti zemas pēdējos gados ir pat tādu valdību aizņēmumu likmes, kas nesen faktiski bankrotējušas vai pat joprojām atrodas uz šāda sliekšņa (pēc šī krīzes izdzīvos arī daudzi tā sauktie “zombiju” uzņēmumi). Var spekulēt, ka, laikam ejot un plaukstot jauniem izaicinājumiem, un globālajiem parādu līmeņiem esot ļoti augstiem, pat viena lielāka saistību neizpilde, ja tā paver plašāku haosu, var sagraut visu kāršu namiņu.

Regulatoriem atliek vien cerēt, ka tie būs uzbūvējuši tādu finanšu sistēmu, kas nākamo burbuļa plīšanu pārdzīvot ļaus nosacīti vieglāk. Eiropas gadījumā šajā krīzē sperti soļi ciešākas integrācijas virzienā, kur emitēts, piemēram, kopējas parāds. Iespējams, tādējādi aiz kalniem nav kopēja reģiona finanšu ministrija. Dzirdami arī viedokļi, ka turpināsim virzīties arvien lielāku, ietekmīgāku valdību virzienā.

Problēma šajā gadījumā varētu būt vēl tā, ka augoša valdību iesaistīšanās ekonomiskajos procesos nozīmēs, ka nākotnes ekonomikas un produktivitātes izaugsme būs zemāka. Vismaz bieži vien tieši ar to tiek saistīta tās arvien pieaugošās ekonomikas daļa, par ko atbild valsts, kurai var iztrūkt personīgas motivācijas pēc iespējas efektīvāk rīkoties ar kapitālu.