Zelta fondi, kuru vērtība otrajā ceturksnī saruka par 44,7 miljardiem ASV dolāru, varētu uzrādīt labāku rezultātu otrajā pusgadā, ņemot vērā iepriekšējo pieredzi, raksta Bloomberg.

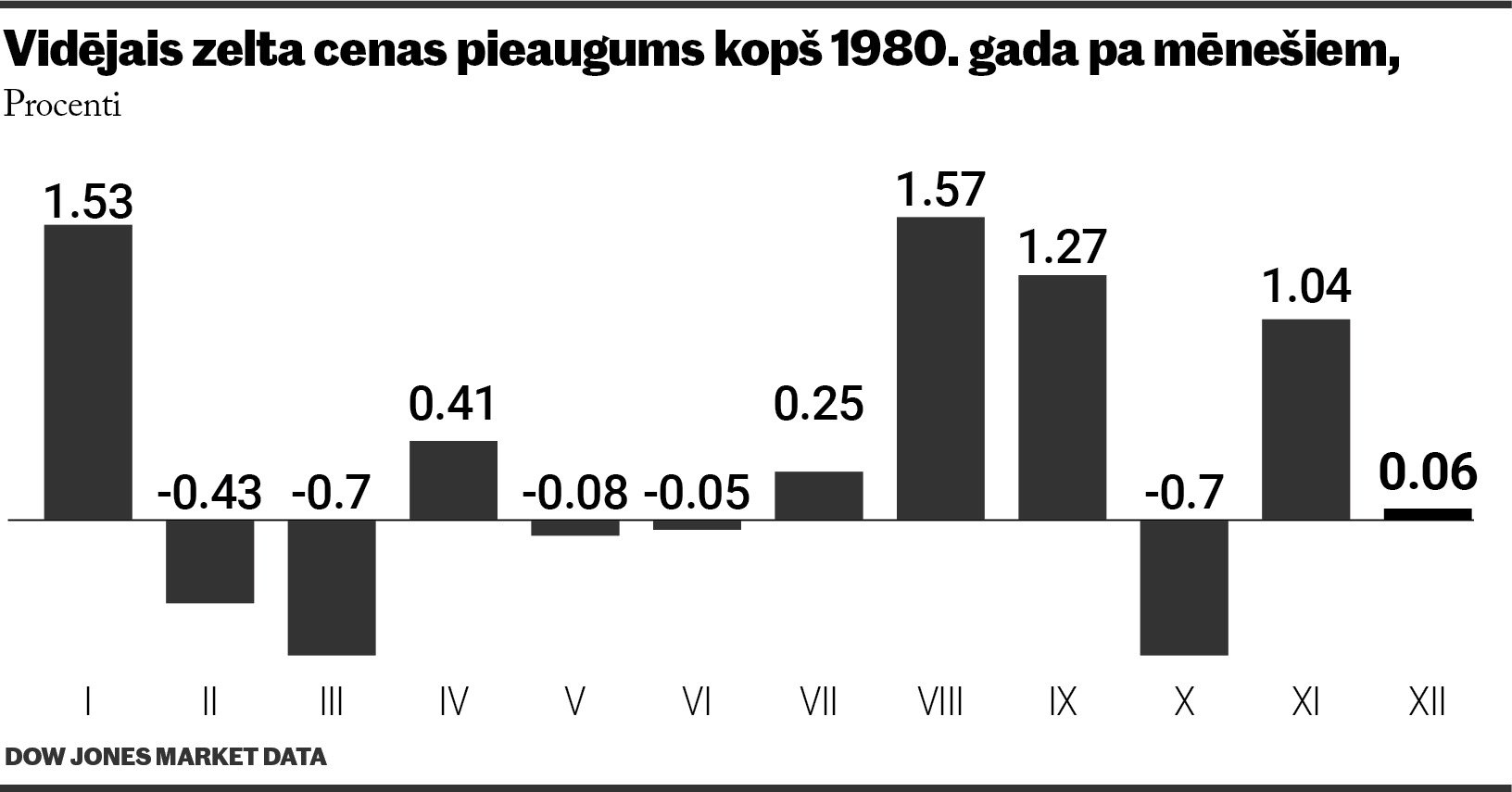

Laika periodā no 1981. gada līdz 2000. gadam zelta vidējais ienesīgums otrajā gada pusē bijis 1,3%, savukārt pirmā pusgada zaudējumi bijuši 3,9%, liecina Bloomberg dati. Savukārt Thomson Reuters apkopotā informācija liecina, ka kopš 2001. gada dārgmetāla ienesīgums otrajā pusgadā ir 11%, kas ir divreiz lielāks par pirmā pusgada ienesīgumu.

Paredzams, ka cenas kritums visā pasaulē veicina pieprasījumu pēc juvelierizstrādājumiem un monētām, turklāt otrajā pusgadā ierasti aug zelta fiziskais pieprasījums, ņemot vērā kāzu sezonu un reliģiskus festivālus Āzijā, ieskaitot zelta lielākos pircējus Indiju un Ķīnu.

Zelta cena tūlītējām piegādēm šajā gadā sarukusi par 27% līdz 1226,63 ASV dolāriem par Trojas unci. Metāla cena otrajā ceturksnī nokritās par 23%, kas ir lielākais kritums kopš 1920. gada.

Zelta cenas kritumam triecienu jūnijā deva arī ziņas no Indijas, kura ierobežojusi importu, lai samazinātu tās tirdzniecības deficītu. Rezultātā trešajā ceturksnī valsts zelta importa apjomi varētu samazināties par 52%.

Savukārt pasaules ceturtais lielākais zelta pircējs – Turcija savus iegādes apjomus aprīlī dubultoja līdz 4,5 gadu augstākajam līmenim, iepērkot 45,5 tonnas zelta. Pagājušajā gadā 60% no kopējā valsts zelta pieprasījuma veidoja juvelierizstrādājumi.

Kamēr zemākas cenas veicina fiziskā zelta apjoma iegādes pieaugumu, pastāv lielas atšķirības starp fiziskā un investīciju zelta tirgu, saka Saxo Bank eksperts Ole Hansens. Tomēr viņš uzskata, ka patlaban augošās procentu likmes un spēcīgāks dolārs turēs zeltu zem spiedienai, lai cik liels būtu fiziskais pieprasījums.

Jāpiebilst, ka šā gada otrajā ceturksnī investori atbrīvojās no 404,4 tonnām zelta ieguldījumu biržās tirgotajos fondos, reaģējot uz cenu kritumu.

Ņemot vērā līdzšinējo šā gada tendenci, zelts varētu piedzīvot pirmo gada kritumu 13 gadu laikā, jo daļa investoru ir zaudējuši ticību dārgmetālam kā vērtības saglabāšanas līdzeklim, turklāt, ņemot vērā akciju cenu pieaugumu un prognozes par augošo ekonomiku, investori izvēlas riskantākus ieguldījumu veidus.