Iedzīvotājiem neiesniedzot gada ienākumu deklarācijas, lai atgūtu pārmaksāto iedzīvotāju ienākuma nodokli (IIN), kas izveidojies, piemērojot gada diferencēto neapliekamo minimumu, valstij var tikt «uzdāvināti» pat astoņi miljoni eiro, svētdien vēstīja raidījums LNT Ziņu TOP 10.

2016. gadā Latvijā tika ieviests diferencētais neapliekamais minimums. Viena no galvenajām domām bija šādā veidā atbalstīt mazāk turīgos Latvijas iedzīvotājus. Lai šie mērķi realizētos pilnībā, šiem iedzīvotājiem ir no šā gada Valsts ieņēmumu dienestā (VID) jāiesniedz gada deklarācijas un jālūdz atmaksāt pārmaksāto IIN. Deklarācijas būtu jāiesniedz katram, kura alga uz papīra pagājušā gadā nepārsniedz 1000 eiro, tātad aptuveni pusmiljonam Latvijas iedzīvotāju. Tajā skaitā tas būtu jo īpaši svarīgi mazo algu saņēmējiem – līdz 380 eiro algas gadījumā no valsts pienākas 69 eiro.

Tomēr vairāki raidījuma uzrunātie strādājošie, gan ar minimālo algu, gan 700 eiro algu, neko nav zinājuši par diferencēto neapliekamo minimumu. Nesen skolu pabeigušais Eduards pērn vēl tikai nedaudz piestrādāja, tāpēc par deklarāciju viņam vispār nav ne jausmas. «Es vispār nezināju par tādām iespējām no valsts naudu dabū, tā teikt. Es nezinu, kā es varētu uzzināt. Manuprāt, ja valsts uzskata, ka kādam pienākas, tad viņam būtu attiecīgi jānotur kontakts ar katru personu un jāsaka, ka līdz ko esat strādājis, jums pienākas šāda summa. Tas, manuprāt, būtu korektākais variants,» saka Jaunatnes iniciatīvu centra jaunatnes darbinieks Eduards.

Deklarācijas par pagājušo gadu var iesniegt jau vairākus mēnešus, tomēr kopumā joprojām to nav izdarījuši aptuveni 120 000 iedzīvotāju, kuriem no valsts pienāktos vismaz 10 eiro. VID pārstāve tāpēc aicina ikvienu ieskatīties dienesta elektroniskās deklarēšanas sistēmā jeb EDS. «Šobrīd mēs varētu cilvēkiem tikai ieteikt varbūt apsvērt apskatīties, kādi ir viņu ienākumi, un, ja viņi tiešām ir šajās robežās, līdz 12 000 eiro, tad izmantojot VID EDS varbūt arī aizpildīt šo gada ienākuma deklarāciju, jo tur visa informācija tiek ielasīta automātiski un cilvēki varēs redzēt, kādu nodokļu summu viņiem iespējams atgūt,» saka VID Nodokļu pārvaldes pārstāve Dace Ķirse-Ķirša.

Tikmēr Swedbank speciāli izveidotajā kalkulatorā jebkurš var parēķināt atmaksas apmēru, arī atkarībā no apgādājamo skaita. Piemēram, ja bruto alga bijusi 500 eiro, no valsts pienākas gandrīz 56 eiro, ja mēnesī pelnīti 650 eiro - atmaksa būs 39 eiro. VID plāno nosūtīt nodokļu maksātājiem informāciju par iespēju atgūt nodokli EDS un tiem, kas nav šīs sistēmas lietotāji, nosūtīt informāciju pa pastu. Tomēr pagaidām piepildījušās sākotnējās bažas par to, ka daļa iedzīvotāju, uz kuriem politiķi attiecināja diferencēto neapliekamo minimumu, nepārvarēs administratīvās barjeras un sev pienākošos pārmaksāto nodokļa daļu tā arī neatgūs, secina Swedbank finanšu institūta pārstāve.

«To mēs arī jautājām īsti pirms deklarāciju iesniegšanas šī gada pavasarī, vai iedzīvotāji plāno iesniegt deklarācijas, tad trešdaļa norādīja, ka nē. Populārākais iemesls, kādēļ nē, bija iemesls tam, ka man nav deklarējamo izdevumu. Tajā pat laikā tad, kad mēs pajautājām, vai jūs zināt, par to, ka ir iespēja atgūt arī nodokļa pārmaksu par ne līdz galam piemēroto neapliekamo minimumu, tad liela daļa atbildēja, principā puse sabiedrības atbildēja, ka viņi nav par to informēti,» saka Swedbank finanšu institūta pārstāve Evija Kropa. Turklāt augstākais neinformētības līmenis bija iedzīvotājiem, uz kuriem šīs izmaiņas visvairāk bija domātas,proti, ar ienākumiem līdz 500 eiro mēnesī. Kopumā iemesli tam, kādēļ vēl tik daudz deklarācijas nav iesniegtas, var būt dažādi. Nevar izslēgt arī situācijas, ka tas vienkārši netiek darīts, jo kontus apķīlājuši parādu piedzinēji.

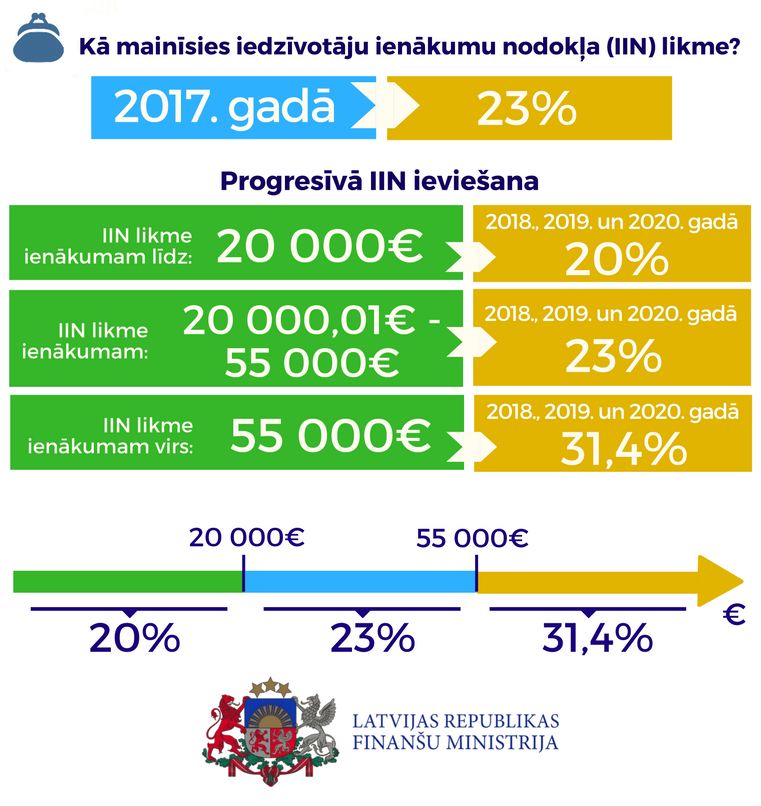

Tikmēr īstenojot vērienīgo un pretrunīgi vērtēto nodokļu reformu, politiķi nākamgad paredzējuši būtiskas izmaiņas IIN maksāšanā. Tās paredzēs, ka diferencētais neapliekamais minimums tiks piemērots jau ik mēnesi un to tad nevajadzēs nākamajā gadā atprasīt no valsts. «Diferencētais neapliekamais minimums paliek, tas ir tāds zināms progresivitātes elements, bet mēs tomēr jau mēģināsim cilvēkam uzreiz samaksāt šo starpību, neliekot iet gada beigās stāvēt rindā un pieprasīt šo pārmaksu. Tas prasa lielāku ieguldīšanos no darba devēja, viņu grāmatveža puses, bet cilvēkam toties ir labums un es domāju, ka tas ir tā vērts,» saka finanšu ministre Dana Reizniece-Ozola (ZZS). Jaunā kārtība sarežģīs dzīvi ne tikai uzņēmumiem, bet arī ieņēmumu dienestam, kam divas reizes gadā būs jāinformē uzņēmumi par to, kāds neapliekamais minimums pienākas konkrētam darba ņēmējam. Situāciju kopumā vēl sarežģīs tas, ka no nākamā gada mainās arī IIN likmes - mazākiem ienākumiem 20%, lielākiem 23%. Katrā ziņā cilvēks pats vēl mazāk sapratīs, vai un cik liela viņam pienākas atmaksa.

Tomēr jāņem vērā, ka par šo, 2017.gadu, nekas automātiski vēl nenotiks un no nākamā gada marta deklarācijas nodokļa atgūšanai tāpat būs jāiesniedz. Un vēl brīvprātīgi deklarācijas var iesniegt kopumā arī par iepriekšējiem trīs gadiem.