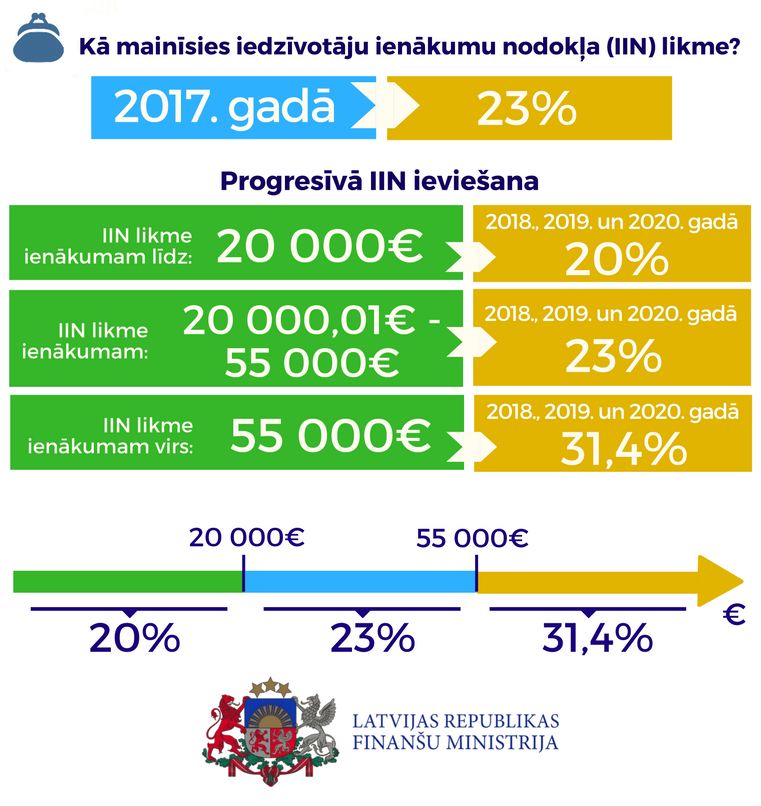

Ministru kabinets šodien atbalstīja priekšlikumu virzīt apstiprināšanai galīgajā lasījumā grozījumus likumā «Par iedzīvotāju ienākuma nodokli», kas paredz 2018 gada 1.janvārī ieviest diferencēto iedzīvotāju ienākuma nodokli (IIN).

Patlaban IIN noteikts 23% apmērā, tomēr ar likuma grozījumiem paredzēts no nākamā gada ieviest diferencēto IIN likmi. IIN likme gada ienākumiem līdz 20 000 eiro būs 20% apmērā, ienākumiem līdz 55 000 eiro - 23%, bet ienākumiem virs 55 000 eiro - 31,4%.

Nodokļa likmi 31,4% apmērā nepiemēros algotā darba ienākumiem taksācijas gada laikā. Ienākuma izmaksātājs, no visiem ienākumiem, kas pārsniedz 1667 eiro mēnesī ieturēs nodokli 23% apmērā, bet ja šie ienākumi pārsniegs 55 000 eiro taksācijas gadā, piemēram, taksācijas gada ienākumi ir 65 000 eiro, IIN no taksācijas gada ienākuma tiks aprēķināts un maksāts rezumējošā kārtībā.

Vienota IIN likme 20% apmērā tiek noteikta arī kapitāla ienākumam, t.sk., ienākumam no kapitāla pieauguma. Iepriekš tie bija 10% un 15%. Tomēr, lai nodrošinātu tiesiskās paļāvības principu gadījumos, ja maksātājs gūst ienākumu no kapitāla pieauguma, piemēros IIN likmi 15% apmērā.

IIN likme mainīsies arī patentmaksām, nosakot, ka patentmaksa ir no 50 eiro līdz 100 eiro mēnesī iepriekšējo 43 eiro līdz 100 eiro mēnesī vietā.

Likuma grozījumi arī paredz aplikt ar IIN izložu un azartspēļu laimestus, ja laimesta vērtība pārsniedz 3000 eiro, izņemot momentloterijas «Simtgades loterija», preču un pakalpojumu loteriju laimestus.

Tāpat, lai saņemtu IIN atvieglojumus attiecībā uz apdrošināšanas prēmiju maksājumiem, likuma grozījumos tiek pagarināts dzīvības apdrošināšanas līguma periods no pieciem uz desmit gadiem.

Likumā arī precizēts neapliekamā ienākuma apmērs darba devēja piešķirtajam bēru pabalstam - no 213,43 eiro līdz 250 eiro un darba devēja dāvanām taksācijas perioda laikā - no 14,23 eiro līdz 15 eiro.

Turpmāk arī tiks noteikts gan procentuāls - 50% no maksātāja gada apliekamā ienākuma, gan summārs ierobežojums - 600 eiro gadā par maksātāju un katru maksātāja ģimenes locekli - kopējiem attaisnotajiem izdevumiem par ārstniecības un izglītības pakalpojumiem, ziedojumiem, kā arī ziedojumiem politiskajām partijām un bērnu interešu izglītībai.

Likuma grozījumi arī paredz, ka sākot ar 2018.gada 1.janvāri, samazināto patentmaksu - 17 eiro gadā vai deviņi eiro pusgadā - būs tiesīga maksāt arī persona, kura saskaņā ar normatīvajiem aktiem ir atzīta par personu ar pirmās vai otrās grupas invaliditāti.

Pensionāra neapliekamais minimums tiek paaugstināts nākamgad līdz 250 eiro mēnesī, 2019.gadā - līdz 270 eiro mēnesī un sākot no 2020.gada - līdz 300 eiro mēnesī.

IIN maksātāju ērtākai lietošanai, kapitāla pieauguma deklarācijas iesniegšanas termiņa noteikšanai noteiktais ienākumu no kapitāla aktīvu atsavināšanas apmērs ir noapaļots līdz apaļiem skaitļiem - 1000 eiro. Tāpat tiks mainīti kapitāla pieauguma deklarācijas iesniegšanas termiņi.

Grozījumi likumā paredz, ka tad, ja maksātāja kopējais kapitāla pieauguma ienākums ceturksnī pārsniedz 1000 eiro, tas deklarāciju par ienākumu no kapitāla pieauguma sniedz līdz ceturksnim sekojošā mēneša 15.datumam. Savukārt, ja maksātāja kopējais kapitāla pieauguma ienākums ceturksnī nepārsniedz 1000 eiro, tad deklarāciju par ienākumu no kapitāla pieauguma sniedz par taksācijas gadu līdz taksācijas gadam sekojošā gada 15.janvārim.