Finanšu ministrijas sagatavotie grozījumi likumā “Par iedzīvotāju ienākuma nodokli” paredz veikt izmaiņas iedzīvotāju ienākuma nodokļa (IIN) maksāšanas režīmā, kas līdz šim piemērots autoratlīdzības ienākuma saņēmējam.

Likumprojekta mērķis ir veicināt autoratlīdzības saņēmēju sociālo nodrošinājumu, kā arī vienkāršot nodokļu (IIN un valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI)) režīmu.

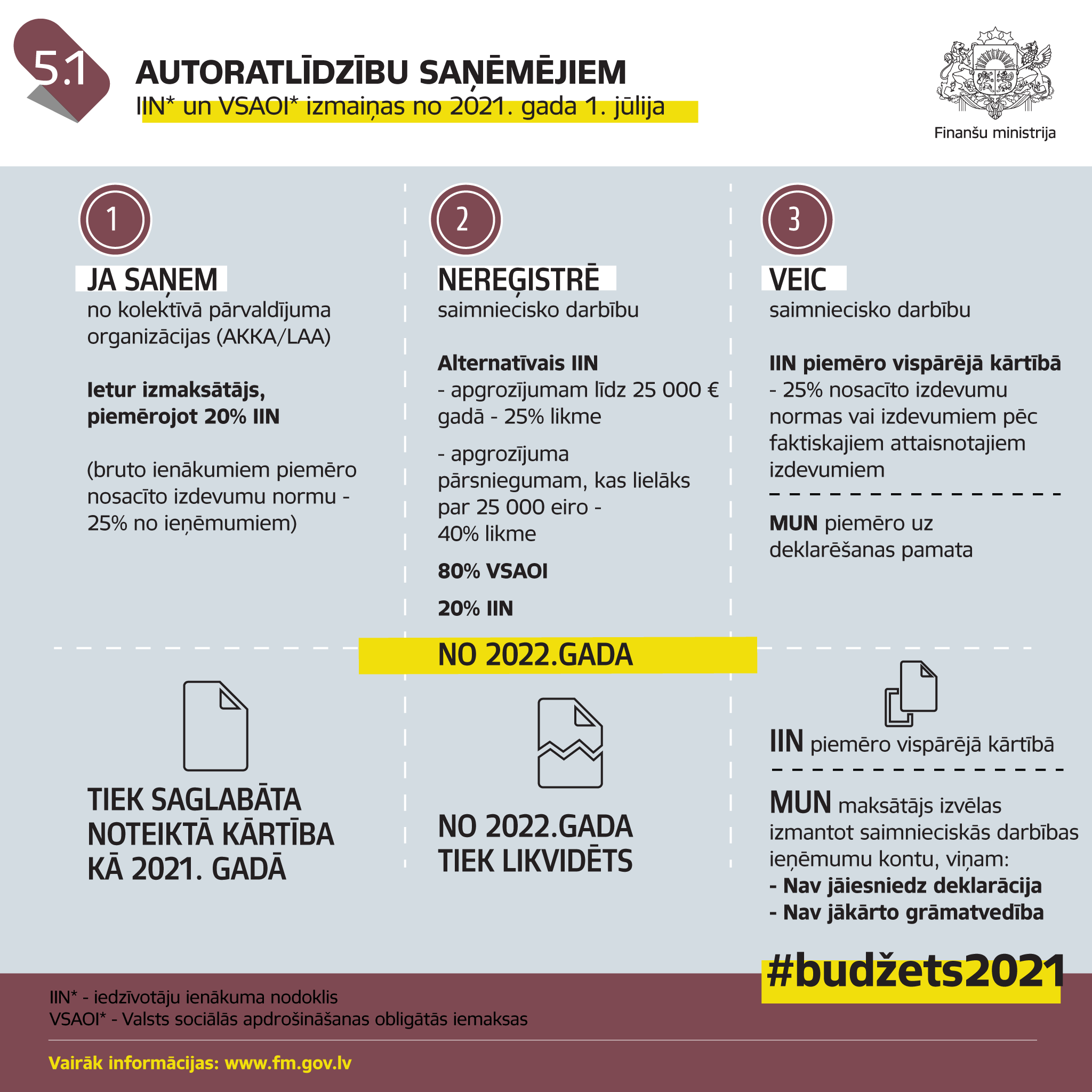

Likumprojekts paredz no nākamā gada 1. jūlija līdz 31. decembrim piemērot īpašu nodokļa maksāšanas režīmu autoratlīdzības saņēmējiem, kuriem atlīdzību izmaksā ienākuma izmaksātājs, kas nav kolektīvā pārvaldījuma organizācija (AKKA/LAA), un kuri nav reģistrējuši saimniecisko darbību.

Nākamā gada otrajā pusgadā personai, kas saņem autoratlīdzību un nav reģistrējusi saimniecisko darbību, ienākuma izmaksātājs ietur nodokli 25% apmērā, kuru sadala šādi: VSAOI 80% un IIN 20%.Paredzēts, ka, sākot ar 2022. gada 1. janvāri, samaksa par intelektuālo īpašumu, ja to neizmaksā kolektīvā pārvaldījuma organizācija, ir uzskatāma par saimnieciskās darbības ienākumu.

Likumprojekts iekļauts valsts budžetu pavadošo likumprojektu paketē. To vēl skatīs Saeima.

Pašlaik autoratlīdzības saņēmējam piemēro IIN progresīvo likmi (neto ienākumiem, jo piemēro izdevumu normu – 25% vai 50% apmērā no ienākuma atkarībā no darba veida). Autoratlīdzības izmaksātājs ietur IIN izmaksas vietā, piemērojot 20% likmi, tāpēc taksācijas gada beigās var rasties IIN piemaksa, ja, piemēram, gūti vēl citi ar progresīvo likmi apliekami ienākumi, kas pārsniedz 20 004 eiro gadā.

Ja autora faktiskie izdevumi pārsniedz izdevumu normu, viņam ir tiesības rezumējošā kārtībā iesniegt deklarāciju un piemērot faktiskos izdevumus, pamatojot tos ar attaisnojuma dokumentiem. Autoratlīdzības saņēmējam nav jāreģistrējas kā saimnieciskās darbības veicējam.

Papildus, ja autoratlīdzības saņēmējs saņem algota darba ienākumu vismaz 430 eiro mēnesī, piemēro tikai VSAOI – 5% (no bruto summas) no autoratlīdzības izmaksātāja līdzekļiem. Savukārt, ja autoratlīdzības saņēmējam nav algota darba ienākumu, veic VSAOI 5% apmērā no autoratlīdzības izmaksātāja līdzekļiem un autoratlīdzības saņēmējs kā pašnodarbināta persona maksā VSAOI 32,15% vismaz no 430 eiro mēnesī, ja viņa mēneša ienākumi pārsniedz minimālo algu.

Izņēmums pašlaik ir kolektīvā pārvaldījuma organizācija, kas nemaksā 5% VSAOI.