Pensionēšanās vecuma paaugstināšana veicinātu lielāku ēnu ekonomikas izplatību Latvijā un neuzticēšanos sociālās apdrošināšanas sistēmai, šādu viedokli pauda Latvijas Brīvo arodbiedrību savienības (LBAS) priekšsēdētājs Egils Baldzēns.

Viņa ieskatā, nav ekonomiska pamatojuma, lai šobrīd paaugstinātu pensionēšanās vecumu. Tā vietā būtu jārada citi veidi, kā iegūt papildu līdzekļus sociālās apdrošināšanas fondam, piemēram, palielinot darba samaksu un proporcionāli sociālās apdrošināšanas iemaksas, kā arī iedzīvotāju ienākuma nodokļa ieņēmumus, nevis likmes.

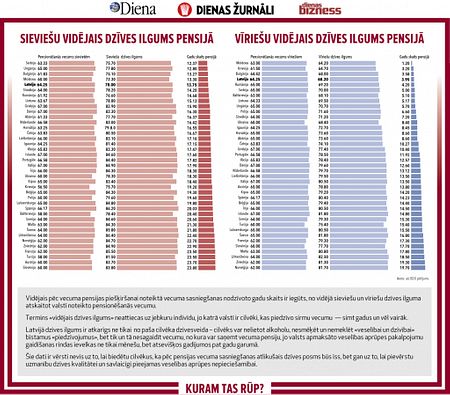

Jau ziņots, ka Ministru prezidents Krišjānis Kariņš (JV) valdības sēdē 6.aprīlī izteicās, ka Latvijā neizbēgami būs jādomā par pensijas vecuma celšanu. Premjers to pauda, diskutējot par valsts ekonomisko stāvokli un tā uzlabošanas iespējām pēc informatīvā ziņojuma par Latvijas Stabilitātes programmu 2023.-2026.gadam uzklausīšanas.

Vēlāk viņš skaidroja, ka pensionēšanās vecuma celšana nav šī Saeimas sasaukuma jautājums, taču pie tā nākotnē var nākties atgriezties, jo valstī arvien akūtāk trūkst darbaspēka.

Savukārt labklājības ministre Evika Siliņa (JV) Latvijas Radio norādīja, ka Latvijā aizvien turpinās jau iesāktā pensionēšanās vecuma celšana, kas 2025.gadā sasniegs 65 gadu vecumu, un jauna reforma pašlaik netiekot plānota.