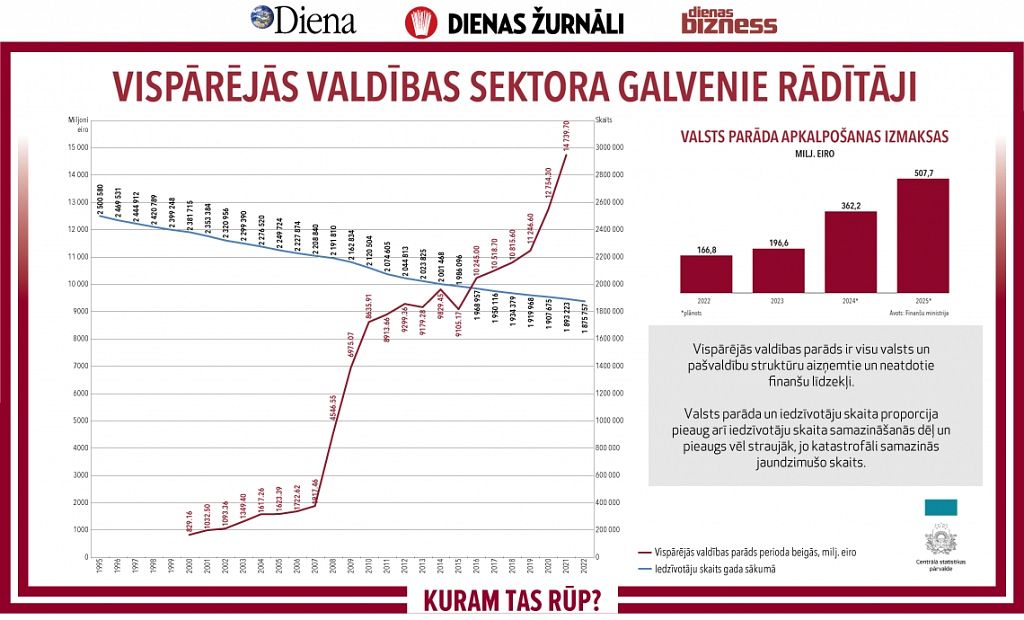

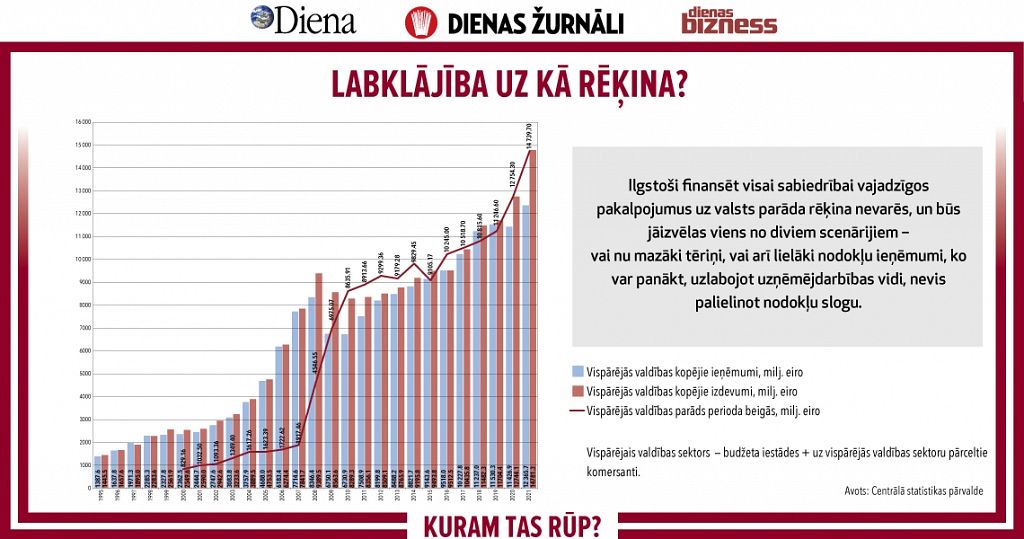

Latvijas valsts ar saviem ienākumiem izdzīvot nespēj jau daudzus gadus un šo iztrūkumu regulāri un sistemātiski kompensē aizņemoties. Īpaši straujš valdības parāda pieaugums novērots tieši 2021. gadā.

Tādu ainu rāda Centrālās statistikas pārvaldes (CSP) dati. Faktiski līdzšinējā Latvijas iedzīvotāju labklājība vai tas, cik un ko varam atļauties, daļēji ir valsts aizņemšanās nopelns. Varam redzēt, ka citās Eiropas valstīs parāds ir vēl iespaidīgāks un lielāks, piemēram, Portugālē, Itālijā, Grieķijā, Spānijā. Ir pat ieviests neformāls saīsinājums šim ES aizņēmēju četriniekam. Tomēr tas, ka kāds tā dzīvo, nevar būt arguments, lai mēs turpinātu aizņemšanos, nedomājot par savu ienākumu palielināšanu vai apetītes mazināšanu, iespējams, upurējot daļu savas labklājības. Labklājība uz parāda ir ilūzija, jo to nav iespējams saglabāt ilgtermiņā. Lai pārkreditētu veco kredītu, ir jāaizņemas vēl vairāk, un pienāk brīdis, kad procentu nasta kļūst neciešama.

Gads, kad izdevumi auga sprādzienveidīgi

Valdības vispārējie ienākumi aizvien būtiskāk atpaliek no izdevumiem. Nenoliedzami vajadzības aug, un šo īpaši izceļ pēdējo 30 gadu iespaidīgākā inflācija. Saprotams, ka inflācija ir arī otrā pusē – ieņēmumu daļā, jo, ceļot preču un pakalpojumu cenas, aug arī iekasētais pievienotās vērtības nodokļa apjoms. Tomēr šis pieaugums nespēj segt augošos vajadzību apmērus. Arī iepriekš valdības vispārējie izdevumi gandrīz vienmēr ir pārsnieguši kopējos ieņēmumus, tomēr nekad vēl starpība nav bijusi ar tik lielu atrāvienu, kā tas bija 2021. gadā. Covid-19 pandēmija un tās izplatības ierobežošana, kā arī valsts atbalsta apmēri pieauga, un tas savukārt notika tieši uz vispārējās valdības parāda pieauguma rēķina.

Naudas tik daudz kā nekad iepriekš

«Laikā, kad naudas ir tik daudz, kā nekad nav bijis», valdības parāds no 2018. gada 31. decembra līdz 2021. gada 31. decembrim ir pieaudzis par nepilniem 4 miljardiem eiro jeb 36%. Savukārt nodokļu ieņēmumi (pēc Finanšu ministrijas datiem) šajā pašā laikā ir pieauguši tikai par 3% jeb 330 miljoniem eiro. Šāda situācija ir sava veida trauksmes zvans. Nav iespējams finansēt sabiedrībai nepieciešamos pakalpojumus tikai aizņemoties. Turklāt naudas cena pieaug, un iepriekš aizņemtā pārkreditēšana nesīs parāda apkalpošanas pieaugumu.

Jautājums ir – kādus risinājumus piedāvās jaunā valdība? Paaugstināt nodokļu likmes, ieviest jaunus nodokļus vai atcelt esošo nodokļu atlaides vai šo atlaižu apmērus? Jebkurš no šiem risinājumiem nozīmēs arī negatīvas blaknes. Patēriņa nodokļu paaugstināšana vai to atlaižu apcirpšana nozīmēs mazāku pirktspēju, ko inflācija jau tāpat ir būtiski samazinājusi. Savukārt palielinot nodokļus un ar tiem saistītās izmaksas, biznesam būtībā tiks samazināta Latvijā strādājošo uzņēmumu konkurētspēja – tātad tas samazinās biznesa aktivitāti, vienlaikus, iespējams, radot papildu stimulus ārvalstu ražotājiem «īstenot» aktīvāku šī tirgus apguvi.

Proti, valstij nav atšķirības, par kādu preci iekasēt PVN – uz vietas ražotu vai ārzemēs, tomēr, ja preces Latvijā neviens neražo, – nav arī darbvietu un darbaspēka nodokļu ieņēmumu. Var zīmēt optimistiskas darbinieku skaita pieprasījuma līkņu prognozes, tomēr atliek jautājums par realitāti tieši šobrīd.

Latvijā nodokļu sistēma daudzus gadus ir kalpojusi nevis kā ekonomiskās attīstības regulators, bet gan vairāk kā naudas savācēja instruments valsts kasē. Proti, mums nav bijusi cita nodokļu politika, kā vien tos iekasēt tūdaļ un tagad. Šobrīd ir vajadzība atrast risinājumu vai izveidot politiku, kura ļautu atgriezties pie situācijas, kāda bija 2018. gadā, kad valdības izdevumi tikai nedaudz pārsniedza ieņēmumus. Katra no iespējām samazināt izdevumus ir sāpīga. Piemēram, jau pašlaik vairākos reģionos ugunsdzēsēju depo ir uz pauzes. Var atlikt valsts būvniecības objektu īstenošanas plānus uz nākotni, bet būvniecības nozare praktiski ir vienīgā, kas silda ekonomiku krīzē. Kod, kurā pirkstā gribi, visi sāp!

Visbeidzot atliek jautājums par to, cik liels valstij ir vajadzīgs tā dēvētais administratīvais aparāts, jo īpaši, ja iedzīvotāju skaits valstī sarūk. Jāpiebilst, ka tas nav stāsts par Centrālo valdību, bet gan pārvaldēm, aģentūrām, fondiem, kuru eksistence un nepieciešamība tiek pieņemta par pašsaprotamu, lai gan ir iespējams, ka digitālā laikmetā 3000 cilvēku vietā pietiktu ar 300. Iespējams, nevajag divas pārvaldes ar identiskiem darbinieku nosaukumiem un līdzīgām funkcijām, bet pēkšņi pietiek ar vienu!

Biznesa vide un nekas cits

Visu laiku labākais risinājums ir meklējams jau tūkstošiem reižu pateiktās lietās – laba uzņēmējdarbības vide, mazāks birokrātiskais slogs, atbilstošs, konkurētspējīgs nodokļu slogs, jo tikai uzņēmēji gan Latvijā, gan citviet rada un arī turpmāk radīs nodokļu ieņēmumus, nodarbinās cilvēkus un garantēs to, ka politiķiem ir, ko pārdalīt un vispār nosaukt valsts prioritātes. Spītīgi ignorējot šo vienkāršo patiesību, varam turpināt «labi iesākto» – arvien lielāks valdības parāds ikdienas patēriņam, kas, protams, nozīmēs arvien lielāku summu valsts parāda apkalpošanai. Šāda scenārija turpinājums ir iedzīvotāju dzīves līmeņa vai labklājības krišanās, kas kā blaknes paredz jaunus emigrācijas viļņus, sociāla rakstura problēmas, noziedzības pieaugumu, ēnu ekonomikas turpmāku pieaugumu.

Pērn Igaunija pirmo reizi nodokļos iekasēja vairāk par Latviju, bet iedzīvotāju tur ir krietni mazāk. Varēja pat dzirdēt tādas kā atziņas, kā sūrošanos, ka esam kaut ko palaiduši garām. Proti, neesam ievērojuši, domājuši tuvredzīgi! Runa ir par acīmredzamo – biznesa vidi! Igaunijā par to domā. Mums arī vajadzētu jebkurus lēmumus, kuri tiks pieņemti, vērtēt tieši no šī konteksta. Biznesa vides ignorance atspēlējas. Nenoliedzami pandēmija, tai sekojošā Krievijas invāzija Ukrainā ir mainījusi pasaules kārtību, ir vairākas krīzes vienlaikus, kas rezonējot veicina ekonomiskās krīzes procesus.

Klišeja «tā, kā bija, vairs nebūs, un dzīvot pa vecam vairs nevarēs» paredz, ka būs vien jādomā pašiem vai jānoskatās no citiem, kā dzīvot pa jaunam. Tikai vajadzētu to darīt operatīvāk. Igaunijas know how – nesadalītās uzņēmumu peļņas neaplikšanu ar uzņēmumu ienākuma nodokli –gadsimtu mijā Latvijā ieviesām vien 2018. gadā! Tikmēr brīnāmies, kādēļ Igaunijā nodokļu ieņēmumi lielāki nekā pie mums. Proti, mācība ir – labo paņemt ātri, nevis gaidīt līdz laba ideja kaimiņzemē sasniedz pilngadību. Polijai klājas aizvien labāk! Iespējams, ir vērts paraudzīties, ko viņi dara, nevis pagriezt galvu uz otru pusi un taisīt nīgri nosodošas grimases.

Tehniskā budžeta lieta2023. gadu Latvija, visticamāk, sāks ar tā dēvēto tehnisko budžetu, kas būtībā nozīmē, ka tiks izpildīta līdzšinējā politika, to nemainot. Pagaidu budžets neparedz politikas izmaiņas, jaunas iniciatīvas un jaunus risinājumus. Tieši tāda pati situācija bija 2018. gadā, kad iepriekšējo Krišjāņa Kariņa valdību apstiprināja tikai 2019. gada. februārī. Nekas traks! Finanšu ministrija jau ir izstrādājusi pamatprincipus, kas jāievēro, aprēķinot pagaidu budžeta rādītājus. Primāri aprēķinus veiks FM atbildīgās struktūrvienības, pēc nepieciešamības iesaistot nozaru ministrijas. Būs finanšu ministra rīkojums par pagaidu budžetu, ko skaidros FM.

Vienlaicīgi vairāku normatīvo aktu izpilde nodrošināma ar tehnisko budžetu atlīdzības jomā, sākot ar 2023. gada 1. janvāri (grozījumi Darba likumā, kas nosaka minimālo mēneša darba algu normālā darba laika ietvaros no 2023. gada 1. janvāra ne mazāku par 620 eiro, 16.11.2021. pieņemtie grozījumi un atlīdzības reforma Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likumā).

Savā ziņā tehniskais budžets nevienu īsti neapmierinās, taču, no otras puses, tas arī būtiski nepasliktinās esošo situāciju. Iznāk, ka aizņemšanās logs, ko radījusi inflācija, ir pieaudzis, bet netiks tūdaļ izmantots. Proti, prognozējamais IKP atbilstoši inflācijai ir lielāks, līdz ar to arī valsts parāds pret IKP atbilstoši Māstrihtas kritērijam šobrīd sarucis un varam grābt vēl, bet tehniskais budžets šo aizņēmumu grābšanu bremzēs vismaz uz dažiem mēnešiem, iespējams, pat uz pusgadu.