Inflācija ir maza, lai gan tās ietekmi uz ieguldījumiem tāpat var sajust – sevišķi, ja izvēlēti ļoti konservatīvi bagātības saglabāšanas veidi.

Lai nauda tiktu aizsargāta no patēriņa cenu pieauguma, ieguldījumu atdevei jābūt vismaz līdzvērtīgai inflācijas procentam. Pašlaik, lai piepildītu šo mērķi, samērā sērīgi izskatās banku depozīti, kuru liesās likmes piespiedušās klāt nullei. Tādējādi, lai veiksmīgi aizsargātu bagātību, joprojām var nākties domāt par sarežģītāku un agresīvāku investīciju stratēģiju pielietošanu. Bieži tiek pieņemts, ka viens no aktīviem, kas spēj ieguldījumus pasargāt no inflācijas, ir zelts. Tomēr šajā ziņā ļoti svarīgs ir ieguldījumu periods, un ilgākā termiņā straujāko vērtības pieaugumu demonstrējušas tieši akcijas. Zināmas problēmas gan var sagādāt krietni krasākas to īstermiņa cenu izmaiņas.

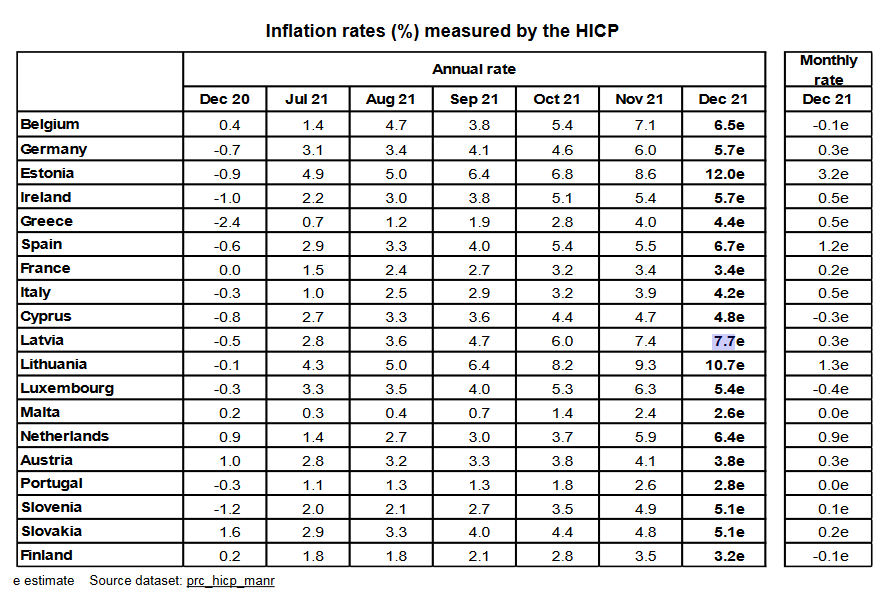

Mums pie 3,3%

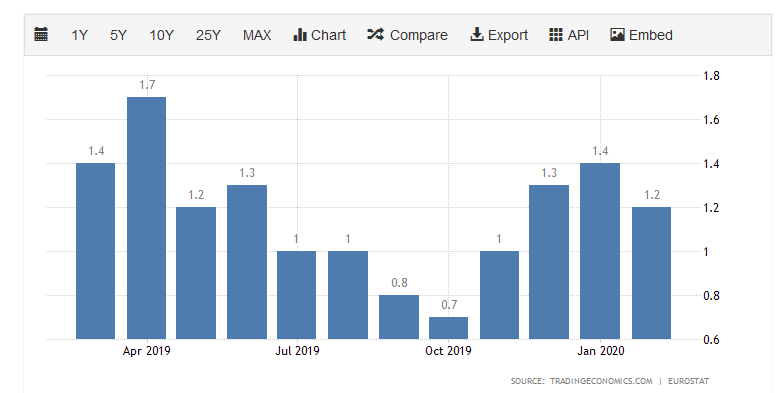

Ļoti zema inflācija pēdējos gados vēl lielākā mērā izcēlusi lieliskos guvumus no akciju cenu palielināšanās procesa. Turklāt tendences ekonomikā liek domāt, ka straujāks patēriņa cenu pieaugums aktuāls nebūs vēl kādu laiku. Pagaidām strauja inflācija nav atrodama Rietumvalstu aktuālo ekonomikas problēmu sarakstā. Drīzāk tiek runāts par akūtu tās trūkumu, kur centrālās bankas ar dažādu nestandarta pasākumu kopumu cenšas to reanimēt un izvairīties no deflācijas scenārija. Šāds laikmets var ievilkties, un pēdējie gadi liecina, ka tas ieguldījumiem akcijās ir visai labs fons. Piemēram, eirozonas gada patēriņa cenu pieaugums maijā sabremzējies līdz 1,2%, liecina Eurostat provizoriskie dati. Vēl iepriekšējā mēnesī reģiona inflācija atradās pie 1,7% atzīmes. Vēl jāņem vērā būtisks faktors – tas, ka Latvijā inflācija ir augstāka un maijā atradās pie 3,3% atzīmes. Ja izpaliek kāda ekonomikas stopkrāna noraušana un tāda tā saglabājas, tas te var iekost pamatīgu robu konservatīvākos uzkrājumos.

Pašreizējie tirgus dalībnieku spriedumi par procentu likmēm liecina, ka arī nākotnē tiek sagaidīta piezemēta inflācija. Galu galā pašlaik Vācijai uz 10 gadiem tiek aizdota nauda ar negatīvu likmi. Tādējādi situācija, sevišķi Eiropā, tiek salīdzināta ar Japānas zaudēto desmitgadi, un jautājums ir, vai viss notiekošais atnesīs arī šo reģionu akciju tirgus stagnēšanu. Patēriņa cenu samazināšanās uz ļoti zemiem līmeņiem kādā brīdī var iet roku rokā ar būtisku ekonomiskās aktivitātes kritumu, zemāku iekšējo patēriņu un problēmām dažādām tautsaimniecības nozarēm. Akciju analītiķi teic, ka kāda negatīvāka deflācijas scenārija gadījumā labāk veiksies tām kompānijām, kas spēj regulāri ziņot par stabilu peļņu un dividendēm. Tām būtu jābūt spēcīgām bilancēm, mazām parādsaistībām un spējai finansēt savas darbības no iekšējiem līdzekļiem. Pastāv pieņēmums, ka deflācijas laikos tradicionāli labāk veicas arī valdību obligācijām.

Visu rakstu lasiet 11. jūnija laikrakstā Dienas Bizness, vai meklējot tirdzniecības vietās.

Abonē (zvani 67063333) vai lasi laikrakstu Dienas Bizness elektroniski!