Aktīvākais mēnesis atpūtai, pasīvākais – darījumiem. Tā nekustamā īpašuma tirgu jūlijā, kas šobrīd atgriezies pie izteiktas sezonalitātes, raksturo nekustamo īpašumu kompānijas Latio eksperti.

Lai pārdotu īpašumu par tirgus cenu, joprojām nepieciešamas 86 dienas, secināts jaunākajā nekustamo īpašumu aģentūras “Latio” ikmēneša “Mājokļu pircēju pārliecības indeksā”. Cenu šūpoles būtiski nav spējusi sakustināt arī inflācija un kārtējais EURIBOR likmes pieaugums. Darījumu vadītāji novērojuši: pircēji sāk pieņemt jauno ekonomisko realitāti un ir gatavi domāt par hipotekāro kredītu - tomēr tikt pie kārotā īpašuma pat ar aizdevumu kļūst arvien grūtāk, jo lielai daļai potenciālo pircēju ienākumu līmenis neiekļaujas noteiktajā formulā, kas bankai palīdz aprēķināt klienta maksātspēju kredīta saņemšanai. Tas savukārt veicina citu tendenci – apgriezienus uzņem īres tirgus.

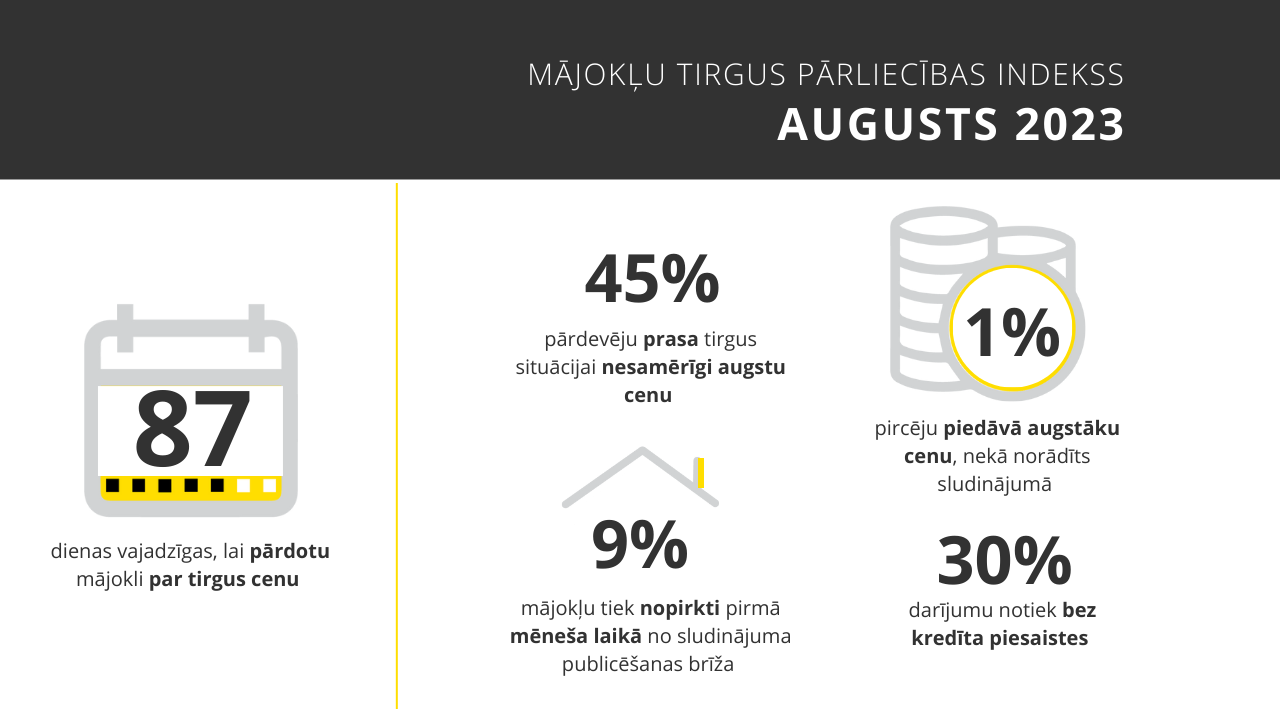

“Mājokļu pircēju pārliecības indeksa”* dati par jūliju:

- 86 dienas – vidēji tik ilgs laiks bijis nepieciešams, lai pārdotu mājokli par tirgus cenu (jūnijā – 86 dienas; maijā - 83; aprīlī – 81 diena; martā – 83 dienas; februārī – 85; janvārī – 80)

- 9% mājokļu pārdoti viena mēneša laikā no sludinājuma publicēšanas brīža (jūnijā – 8%; maijā – 7%; aprīlī – 6% martā – 5%; februārī – 4%; janvārī – 4%)

- 46% pārdevēju ir prasījuši tirgus situācijai nesamērīgi augstu cenu (jūnijā – 48%; maijā – 50%; aprīlī – 49%; martā – 51%; februārī – 50%; janvārī – 52 %)

- 1% pircēju ir piedāvājuši augstāku cenu nekā norādīts sludinājumā (jūnijā – 1%; maijā – 1%; aprīlī – 2%; martā – 2%; februārī – 1%; janvārī – 1%)

- 30% darījumu notikuši bez kredītu piesaistes (jūnijā – 32%; maijā – 33%; aprīlī – 33%; martā – 31%; februārī – 30%; janvārī – 29%).

Pārdošanā esošo objektu īpatsvars mājokļu segmentā joprojām izteikti nosveras par labu dzīvokļiem. Vidēji mēnesī tiek veikti vidēji nedaudz virs 700 darījumiem. Salīdzinot ar pēdējiem gadiem, darījumu skaits ar dzīvokļiem mēnesī samazinājies par aptuveni piektdaļu. Šobrīd 53% no visiem dzīvokļu darījumiem Rīgā tiek notiek ar īpašumiem sērijveida ēkās, bet tikai ceturtā daļa – jaunajos projektos.

Jūlijā nedaudz sarucis gan pārdošanai, gan īrei pieejamo dzīvokļu skaits. Kopumā iegādei Rīgā bija pieejami 4100 dzīvokļi, bet īrei – 2050 dzīvokļi. Abos segmentos piedāvājuma kritums kopš jūnija ir 11%, kas daļēji saistāms ar tirgus sezonalitāti, proti, nekustamo īpašumu tirgus vasarā ierasti ir mazāk aktīvs, iedzīvotājiem vairāk pievēršot uzmanību atpūtas un izklaides iespējām un darījumu kārtošanas jautājumus atliekot uz rudeni.

Lai gan pagājušajā mēnesī piedāvājumā vērojams kritums, to nevar uzskatīt par būtisku rādītāju: pārdošanā pieejamo objektu skaits arvien palielinās. Kopš gada sākuma piedāvājumā esošo dzīvokļu skaits Rīgā pieaudzis par vairāk nekā 33%, turklāt to objektu īpatsvars, kas sludinājumos nonākuši pirmo reizi, palielinājies par 31%.Jauno projektu pirmreizējā tirgū Rīgas apkaimēs jūlijā iegādei bija pieejami 1090 dzīvokļi.

Vidējā cena sludinājumos ir 2750 EUR/ m² (2% pieaugums), bet faktiskajos darījumos – 2400 EUR/ m², mēneša laikā vidējai cenai samazinoties par gandrīz 6%. Savukārt jauno projektu otrreizējā tirgū vidējās darījumu cenas apkaimēs šobrīd ir ap 1870 EUR/ m², kopš jūnija samazinoties par 4%, bet Rīgas centrā – 2620 EUR/ m², pieaugot par 3%.

Aktīvāks kļuvis sērijveida dzīvokļu tirgus, kā rezultātā dzīvokļu piedāvājums Rīgas apkaimju sērijveida ēkās mēneša laikā samazinājies par vairāk nekā 12% - jūlijā iegādei pieejami bija 2010 dzīvokļi. Daļa mājokļu īpašnieku izšķīrušies par labu cenas samazinājumam, kas rezultējas ar biežākiem noslēgtiem darījumiem gan par saviem līdzekļiem, gan bankas aizdevumu. Sērijveida dzīvokļiem darījumu summas visbiežāk svārstās amplitūdā no 20 000 līdz 70 000 EUR. Vēl ievērojamāk sarucis īrei pieejamo dzīvokļu skaits. Pēdējo divu mēnešu laikā piedāvājumā esošo īres dzīvokļu skaits noslīdējis par vairāk nekā 22% - no 980 dzīvokļiem maijā līdz 760 dzīvokļiem jūlijā. Vidējās cenas darījumos ar dzīvokļiem sērijveida ēkās apkaimēs līmeni saglabā, un šobrīd ir 1050 EUR/ m², bet dzīvokļiem centrā – 1610 EUR/ m².

Apbūves zemes un privātmāju segmentā piedāvājums jūlijā bijis nemainīgs, turklāt esošie objekti nereti jauno īpašnieku gaida ļoti ilgi. Vienlaikus pircēju interese par savrupmājām ir liela - tiklīdz sludinājumā parādās objekts ar tirgum atbilstošu cenu, darījums notiek teju uzreiz. Lai gan tirgus piedāvā plašu un daudzveidīgu izvēli, sākot no mājām ar pieejamāku cenu, kurām nepieciešamas ievērojamas investīcijas, līdz pat ekskluzīvas klases īpašumiem, iztrūkst tieši vidējas klases savrupmāju salīdzinoši labā tehniskā stāvoklī. Īpaši augsta interese vērojama par privātmājām ar platību līdz 100 m², tomēr šādu īpašumu pārdošanā ir maz. Tāpat, kā ziņots iepriekš, īpašnieki pārdošanā izliek objektus ar līdz galam nesakārtotu dokumentāciju, uz ko stingrāk raugās arī bankas, izvērtējot kredīta piešķiršanas iespējas.

Ja vēl gada sākumā finanšu iestādēm “pietika” ar solījumu no klienta puses būves legalizācijas jautājumus sakārtot, pašlaik īpašuma kreditēšanas iespējas pat netiek apsvērtas, iekams būvniecības legalizācija nav uzsākta. Ņemot vērā, ka iegādei pieejamo privātmāju piedāvājums ir neliels, pieaudzis pieprasījums pēc apbūves zemes gabaliem.

Īres mājokļu trūkums vienlaikus veicinājis arī īres maksu pieaugumu. 2023. gada pirmajā pusgadā īres sludinājumos vidējās mēneša maksas pakāpeniski augušas, bet piedāvājums – samazinājies. Kopš janvāra īres maksa mēnesī par dzīvokli jaunajā projektā palielinājusies vidēji par 8%, pirmskara ēkās par 11%, bet sērijveida ēkās par 6%.

“Redzam, ka cilvēki ir izvēles priekšā – vai nu lemt par labu mājokļa iegādei, izejot uz kompromisu platības un cenas ziņā, vai īrēt. Kopš gada sākuma pieprasījums pēc īres dzīvokļiem un arī privātmājām Rīgā ir audzis, taču šeit viennozīmīgi piedāvājums nesakrīt ar pieprasījumu. Tā kā īres dzīvokļu trūkst, īpašnieki var vairāk variēt, gan nosakot vēlamo mēneša maksu, gan skrupulozāk izvērtējot un izvēloties īrniekus. No otras puses, īres situāciju veicina arī hipotekāro kredītu jautājums. Pat, ja būtu pietiekoši daudz potenciālo pircēju, kas gatavi uzņemties kredītsaistības, pašreizējā klienta maksātspēja neatbilst bankas noteiktajiem atmaksas noteikumiem. Jāņem vērā, ka ar augstajām hipotēkas izmaksām ne visi var atļauties iegādāties īpašumu vai turpināt izmaksāt hipotēku, un bankas rūpīgi izvērtē katru šādu gadījumu. Ja klients neatbilst noteiktajiem kritērijiem un finanšu iestāde atsaka izsniegt hipotekāro kredītu, turklāt nav arī pietiekami daudz iekrātu līdzekļu, bieži vien īre ir vienīgā opcija, kā risināt dzīvesvietas jautājumu,” stāsta Latio tirgus analītiķe Rūta Roze.