Trīs galvenās tendences, kas raksturo 2016. gadu Latvijas banku nozarē, ir kreditēšana, atbilstība un digitalizācija, informē Latvijas Komercbanku asociācijas pārstāve Baiba Melnace.

Kreditēšanā vērojams nozīmīgs kredītu apjoma pieaugums gan Latvijas uzņēmumiem, gan mājsaimniecībām, kā arī kopējā kredītportfeļa jūtams pieaugums. Atbilstības jomā Latvijas normatīvajā vidē un pēc tam arī banku darbībā ieviesta virkne jaunu regulējumu, kas pastiprina gan klientu izpētes, gan sadarbības ar valsts institūcijām prasības. Savukārt digitalizācijas jomā bankās notiek tā saucamais trešais tehnoloģisko pārmaiņu vilnis, kas ietver gan mobilo lietotņu, gan mobilo identifikācijas rīku un kodu lietotņu, gan bezkontakta karšu un citu jauninājumu ieviešanu, un tas ir tikai sākums.

Banku nozares regulējums visā Eiropas Savienībā, tai skaitā arī Latvijā, kopš finanšu krīzes ir būtiski pastiprināts. Eiropas Komisijas jaunākās iniciatīvas banku sektora regulējumā jau runā par risku vadības un attīstības sabalansēšanu, lai novērstu pārregulācijas risku un būtiski nemazinātu finansējuma pieejamību tautsaimniecības kreditēšanai. Arī Latvijā tiek pieņemta un ieviesta virkne regulējumu, kas vērsti drošību un stabilitāti, bet vienlaikus bankām ir arī svarīga regulācijas noteiktība, kas ļauj plānot darbību ilgākā perspektīvā.

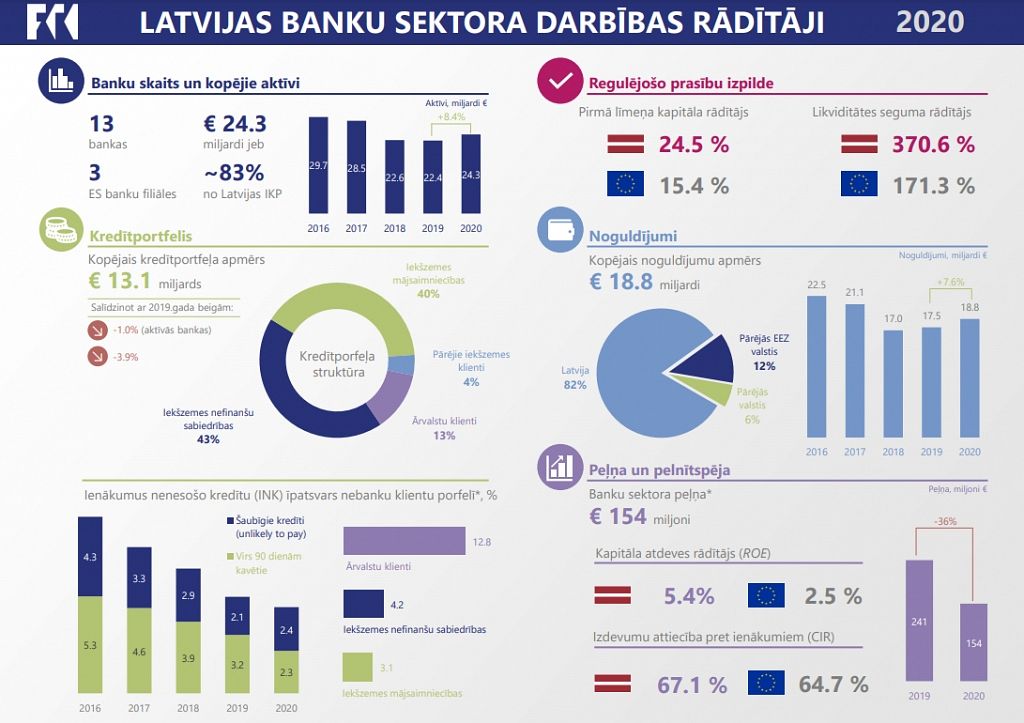

Latvijas vietējo klientu noguldījumi bankās deviņu mēnešu laikā pieauguši par 7,4% jeb 803 miljoniem eiro. Savukārt starptautisko klientu noguldījumu apjoms ir samazinājies par 2,7 miljardiem eiro jeb 21,8% - tas noticis gan Krievijas vājās ekonomiskās attīstības ietekmē, gan atbilstības prasību izpildes dēļ. Tādēļ kopējie banku sektora aktīvi 2016. gadā saruka par 7,5% un 3. ceturkšņa beigās sasniedza 29,55 miljardus eiro.

Banku stabilitātes un finanšu drošības jomā vērojama stabila situācija, banku kapitāla rādītāji joprojām saglabājas augstā līmenī (kopējais kapitāla rādītājs 20,37%), ievērojami pārsniedzot gan minimālās, gan kopējās kapitāla prasības, kā arī ES kredītiestāžu vidējos kapitāla rādītājus. Tāpat arī kopējais likviditātes rādītājs tiek uzturēts virs minimālajām prasībām, sasniedzot 63%.

Latvijas banku nozares pienesums Latvijas iekšzemes kopproduktā pakāpeniski ir palielinājies – 2014. gadā tas bija 2,44%, 2015. gadā – 2,75% (KPMG dati). Banku nozares tiešais devums IKP ir salīdzināms un pat pārsniedz vairākas citas tautsaimniecības nozares, tā, piemēram, kokapstrāde dod aptuveni 2,6%, IT nozare aptuveni 2,4%, lauksaimniecība aptuveni 1,7%, farmācija aptuveni 0,5% no IKP.

Visos būtiskākajos kreditēšanas segmentos banku nozarē 2016. gadā bija vērojama izaugsme, aizdevumu apjoms turpina augt, un kopumā ir sasniegts mērens kredītportfeļa pieaugums.

Banku kredītportfelis turpina mēreni pieaugt, deviņu mēnešu laikā tas bija palielinājies par 3% jeb 433,6 miljoniem eiro, sasniedzot 15,11 miljardus eiro. No kopējā aizdevumu apjoma Latvijas tautsaimniecība kreditēta par 7,42 miljardi eiro, hipotekārie aizdevumi Latvijas mājsaimniecībām izsniegti 4,41 miljarda eiro apmērā.

Bankas Latvijas uzņēmumiem 2016. gada pirmajos trīs ceturkšņos jaunos aizdevumos izsniegušas 1,4 miljardus eiro, kas ir par 40% vairāk nekā 2015. gada pirmajos deviņos mēnešos. Savukārt mājsaimniecībām bankas izsniegušas jaunus hipotekāros aizdevumus 337,2 miljonu eiro kopsummā, kas ir par 50% vairāk nekā pērn attiecīgajā laika posmā.

Arī patēriņa aizdevumus banku klienti saņēmuši aktīvāk nekā iepriekš – gada pirmajos deviņos

mēnešos Latvijas bankas patēriņa kredītos klientiem no jauna izsniegušas 143,5 miljonus eiro, kas ir par 28% vairāk nekā pērn attiecīgajā laika posmā, Septembra beigās kopējais banku izsniegto patēriņa kredītu portfelis bija sasniedzis 522,4 miljonus eiro.

Banku sektorā notiek mērķtiecīga tehnoloģiska attīstība, ko eksperti sauc par trešo tehnoloģisko vilni. Bezkontakta kartes, tiešsaistes konsultācijas un šī brīža banku mobilo aplikāciju versijas ir tikai sākums izmaiņām banku sektorā, eksperti un prognozē, ka jau tuvāko trīs gadu laikā mobilais tālrunis kļūs par digitālo naudas maku. Bankām ir attīstīta infrastruktūra, pieredze un interese par tehnoloģijām, bet izaugsmes ātrumu kavē dažādas pretrunas, piemēram, pieaugošās drošības prasības, kam nepieciešamas ievērojamas laika un finanšu investīcijas. Kā arī fakts, ka bankas tehnoloģiskos eksperimentus veic atbildīgi – risinājumi tiek ieviesti tikai tad, kad ir pārliecība par to kvalitāti un ilgtspēju, nevis strauji un nepārdomāti.

Banku investīcijas jaunos produktos un atbilstošā infrastruktūrā ir veicinājusi plašu bezskaidrās naudas maksājumu izmantošanu: 98,9% no klientu iniciētajiem maksājumiem ir veikti attālināti, izmantojot internetbanku vai veicot karšu maksājumus. Bankas ir izsniegušas 2,3 miljonus norēķinu karšu jeb 1,2 kartes uz 1 iedzīvotāju, ir izvietoti 1015 bankomāti un 38 tūkstoši karšu pieņemšanas vietu termināļu, 1,4 miljoni banku klientu ir internetbankas lietotāji. Vienlaikus bankas 275 klientus apkalpojošās vietās (filiālēs, norēķinu grupās) nodrošina iespēju saņemt banku pakalpojumus klātienē. Tuvāko gadu laikā bankām būs jāturpina gan attīstīt un piedāvāt mūsdienīgai un digitālai sabiedrībai noderīgus, drošus un inovatīvus finanšu pakalpojums, gan uzturēt esošos tradicionālos pakalpojumu sniegšanas kanālus.

Nelegāli iegūtu līdzekļu legalizācijas novēršanas un citi darbības atbilstības jautājumi ieņem arvien nozīmīgāku lomu Latvijas banku ikdienas darbā un tās velta un veltīs nepieciešamās pūles un resursus šo pienākumu izpildei atbilstoši labākajai pasaules praksei un regulācijām. Darbības atbilstība augstiem standartiem ir ne tikai banku nozares, bet visas valsts reputācijas jautājums, tādēļ bankas aicina arī klientus ar sapratni izturēties pret banku prasībām.

2016. gads banku nozarē iezīmējās ar virkni jaunu regulāciju, piemēram, politiski nozīmīgu personu pastiprinātās uzraudzības ieviešana Latvijas bankās, aizdomīgo darījumu ziņošana Valsts ieņēmumu dienestam, pastiprinātas klientu izpētes prasības, fizisko personu kontu reģistra izveide u.c. jautājumi. Nenoliedzami ietekmi uz banku darbības vidi atstāj regulatora lēmumi par sankciju piemērošanu atsevišķām kredītiestādēm. Kaut arī visu regulējošo prasību ieviešana no bankām prasa gan finanšu resursus, gan padara to darbību smagnējāko, salīdzinot ar citiem finanšu tirgus spēlētājiem, bankas tomēr uzskata atbilstības nodrošināšanu augstākajiem standartiem par pašsaprotamu darbības pamatu.