Līdz ar jauno risku mazināšanas pieeju, Latvijas banku sektors šobrīd ir aktīvi pievērsies Eiropas Savienības un EEZ klientu piesaistei, atsakoties no lielākās daļas klientu ārpus šīs ekonomiskās zonas, informē Finanšu un kapitāla tirgus komisija (FKTK).

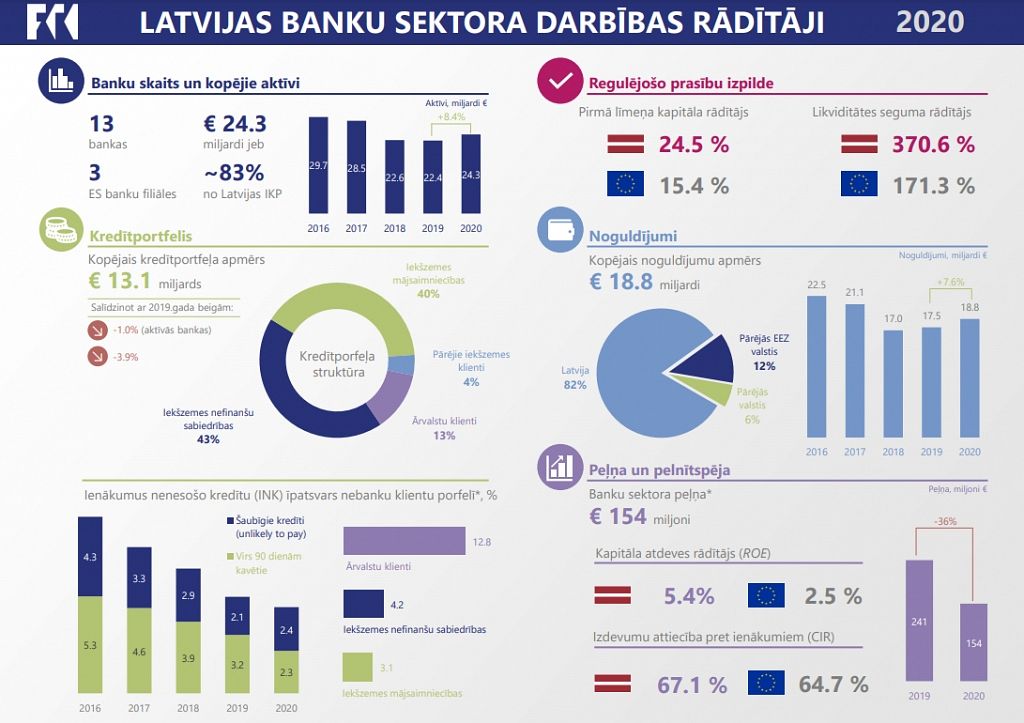

Saņemot FKTK uzdevumu pārskatīt līdzšinējo biznesa pieeju, kopš gada sākuma Latvijas bankās (īpaši ārvalstu klientu segmenta bankās) ir veikts būtisks ārvalstu klientu noguldījumu samazinājums, sākot dominēt iekšzemes (80%) un Eiropas Savienības valstu (10%) noguldījumiem, kuru apjoms šobrīd kopā sasniedz jau 90% no visiem banku noguldījumiem Latvijā.

Līdz ar jauno risku mazināšanas pieeju, Latvijas banku sektors šobrīd ir aktīvi pievērsies ES un EEZ klientu piesaistei, atsakoties no lielākās daļas klientu ārpus šīs ekonomiskās zonas. Pamatā izvēlētie darbības virzieni ir klasiskie banku pakalpojumi, attīstot jaunus klientu sasniegšanas kanālus (t.sk. finanšu tehnoloģiju sniegtās iespējas) gan iekšzemē (mazo un vidējo uzņēmumu aktīvāka kreditēšana), gan Baltijas telpā un pārējās ES valstīs. Perspektīvs virziens ir arī individuālu aktīvu pārvaldīšanas pakalpojumi.

FKTK priekšsēdētāja Pētera Putniņa secinājumi par veikto pārmaiņu vadības procesu: «Mēs pieredzam vēsturisku posmu, kad mainās paši pamati, kuri mūsu banku sistēmai bija izveidoti iepriekšējos 25 gados. Iekšzemes/ES un ārvalstu klientu proporcija 90% pret 10% ir radikāli atšķirīga situācija sektora biznesa attīstībai. Mūsu dialogs ar sektoru rāda, ka bankas ir aktīvi rīkojušās, un ir meklētas jaunas biznesa pieejas, jaunie modeļi tiek iestrādāti darbības stratēģijās. Šis ir bijis ļoti rūpīgs darbs kopā ar katru no bankām, izvērtējot visas šķautnes izvēlētajā jaunajā biznesa modelī. Pašlaik vēl pārskatām daļu aktuālās informācijas, var teikt, kā notiek tāda kā progresa kontrole, kurai sekos nākotnes risku ietekmes vērtēšana un būtisko darbības rādītāju noteikšana. Jaunajos apstākļos, arī šīs prasības tiks individuāli kalkulētas no jauna katrai bankai, un tas tiks paveikts līdz šā gada beigām. Tāpēc pārmaiņu vadība banku sektorā ir uzskatāma par tādu, kas ir noslēguma fāzē. Pašlaik varam runāt par 1-3 gadu periodu, kurā jātop skaidrai jaunajai situācijai, kuras ir efektīvākās biznesa nišas, lai nodrošinātu jauno modeļu rentabilitāti. Esam liecinieki tam, ka notiek finanšu sektora darbības vides maiņa, ar kuru jārēķinās visām Latvijā reģistrētajām bankām, jo saasināsies konkurence par iekšzemes un ES klientūru. Visticamāk, jau šā gada laikā mēs atvadīsimies no tāda termina kā ārvalstu klientu bankas un iekšzemes bankas, ņemot vērā banku jauno noguldījumu un klientu struktūru, turpmāk runāsim par vienu banku sektoru – Latvijas bankas, kuras apkalpo gan iekšzemes klientus, gan ārvalstu klientus. Banku nākotnes darbības rezultāti parādīs izvēlēto biznesa pieeju piemērotību jaunajiem apstākļiem un spēju absorbēt pārmaiņu perioda radītās sekas.»

Ārvalstu klientu apkalpošanas niša ir bijusi augsta riska zona, tāpēc FKTK ir likusi bankām šajā segmentā uzturēt paaugstinātu līmeni būtiskajiem rādītājiem (kapitāls, likviditāte), turklāt individuālā līmenī. Šī pieeja tagad ļauj radikāli mainīt biznesa pieeju, būtiski mazinot iepriekš izvēlētajos biznesa modeļos ietverto riska komponenti saistībā ar klientu izvēli. Sektora biznesa pieejas transformācija būs paveikta līdz ar jauno biznesa modeļu iestrādāšanu nākotnes darbības stratēģijās un šo stratēģiju apstiprināšanu.