Februāra sākumā Džeroms Pauels (Jerome Powell) pārņēma ASV Federālās rezervju sistēmas (FRS) vadības grožus.

Finanšu tirgi viņam bija sagatavojuši diezgan iespaidīgu sagaidīšanas dāvanu. Pēc viena no ilgākajiem miera un kāpuma perioda finanšu tirgos – visā pasaulē sākās tirgus korekcijas jeb pēc strauja pieauguma pagājušā gada beigās akciju cenas ASV divu nedēļas laikā ir atgriezušās pērnā gada beigu līmenī. Tieši tagad finanšu tirgi ir sākuši šaubīties par to, vai zemo procentu likmju periods nebeigsies ātrāk, nekā iepriekš iecerēts. Bet vai tam ir pamats?

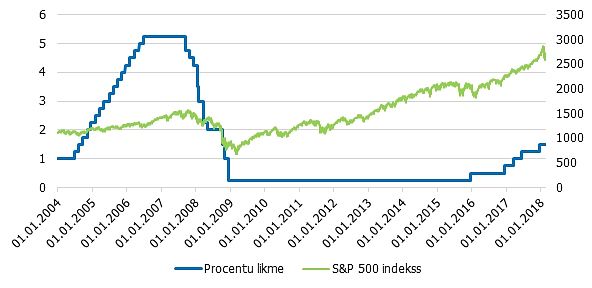

Šī gada februāra sākumā, pēc izaicinājumu pilniem četriem gadiem, beidzās ASV FRS vadītājas Džanetas Jelenas (Janet Yellen) pilnvaru termiņš. Viņa bija ne tikai pirmā sieviete, kas ieņēmusi šo amatu, bet arī 39 gadu laikā pirmā no FRS vadītājiem, kura netika nominēta šim amatam uz otro termiņu. 2014. gada sākumā, kad Jelenai tika uzticēts šis amats, ASV tautsaimniecība bija atkopšanās stadijā, turklāt aktīvas stimulējošas monetārās politikas balstīta. Jelena savā vadības laikā uzsāka pakāpenisku virzību monetārās politikas normalizēšanas virzienā. FRS atsāka paaugstināt procentu likmes, pēc septiņu gadu procentu likmju atrašanās rekordzemā līmenī (1. attēls).

Vienlaikus arī FRS mazināja aktīvu iepirkumu programmu. Jāatzīmē, ka šī monetāras politikas virziena maiņa tika veikta, izmantojot ļoti skaidru komunikāciju par nākotnes soļiem, tādējādi to izdevās paveikt bez liekiem tirgus satricinājumiem. Pilnīgi pretēji, neskatoties uz pakāpenisko obligāciju ienesīguma likmju kāpumu, akciju tirgus līknes uzšāvās iespaidīgos augstumos, kopš 2014. gada pieaugot par aptuveni 70%.

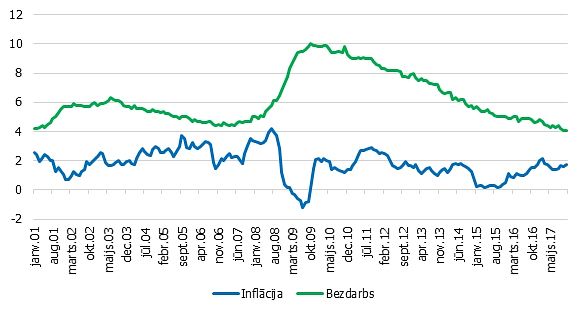

Skatoties uz rādītājiem, kas iekļauti FRS mandātā, proti, cenu stabilitāti un pilnu nodarbinātību - bezdarba līmenis ASV četru gadu laikā samazinājies no 6.7% līdz 4.1% (2. attēls). Tas ir zemākais līmenis kopš 2000. gada. 2017. gadā darba tirgū jau bija iestājusies pilnas nodarbinātības stāvoklis.

Varētu teikt, ka arī ar cenu stabilitātes uzdevumu FRS pēdējos gados ir veicies diezgan labi. Lai arī 2015. gadā inflācija samazinājās līdz pat negatīvam līmenim, tiesa, lielākoties pasaules enerģijas cenu svārstību ietekmē, tomēr enerģijas cenu negatīvajai ietekmei mazinoties, inflācijas līmenis tuvojās 2% mērķim.

Lai arī nomināli inflācijas līmenis pietuvojās iecerētajam līmenim, ņemot vērā situāciju, kad darba tirgus ir pilnās burās, inflācijas zemais līmenis, kā arī salīdzinoši nelielais algu kāpums – turpināja mest ēnu uz šī brīža izaugsmi.

Tomēr jāatzīst, ka, lai arī varam teikt, ka FRS ar monetārās politikas uzdevumu pēdējo gadu laikā ir ticis galā godam un ASV ekonomika plaukst un zeļ, jaunā FRS vadītāja Pauela uzdevums nav tik viennozīmīgs. Balstoties uz publiskā telpā izskanējušo informāciju, Pauels ir pieskaitāms pie, tā sauktajām, monetārās politikas dūjām, kas nozīmē, ka viņš labprātāk procentu likmes celtu pamazām. Šāda bija arī FRS iepriekšējās vadītājas Jelenas nostāja, tādējādi gaidāms, ka Pauels turpinās jau iesākto pakāpenisko procentu likmju kāpināšanas plānu.

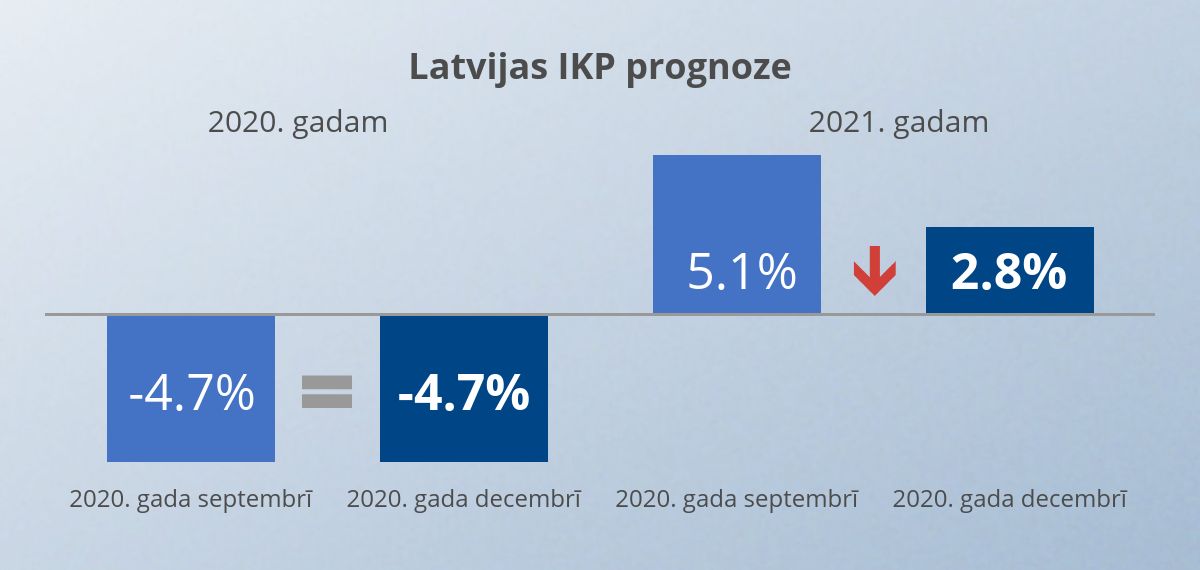

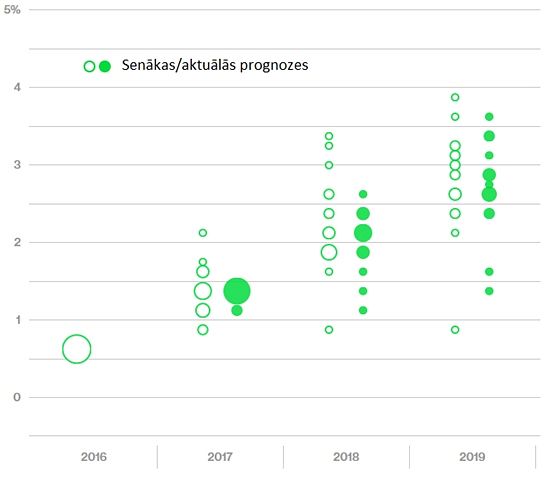

Tomēr vairāki notikumi pēdējo mēnešu laikā likuši tirgiem apšaubīt, vai šī procentu likmju kāpināšana nebūs jāpaātrina. Turklāt FRS padomes locekļu vidējās prognozes par procentu likmēm 2018. un 2019. gadā decembra sanāksmē pērnā gada laikā ir pat nedaudz samazinājušās. (3. attēls).

Piemēram, aizvien redzamāki kļūst inflācijas priekšvēstneši. Inflācijas līmenis pēdējo gadu laikā ir bijis pārsteidzoši zems, tādējādi gan monetārā politika, gan arī finanšu tirgus dalībnieki ilgākā termiņā ir pielāgojušies šādam inflācijas līmenim. Tomēr aizvien skaidrāk sāk iezīmēties pazīmes, kas varētu liecināt, ka ilgstoši zemās inflācijas periodam tuvojas beigas. ASV algu kāpums ir nedaudz, bet paātrinājies, tā rezultātā arī inflācijas prognozes ir pavirzījušās uz augšu. Turklāt situācijā, kad izaugsme ir strauja un darba tirgus sasniedzis līmeni, kad sāk jau pietrūkt darbinieku, ASV valdība aktīvi nodarbojas ar stimulējošu fiskālo politiku, jaunās nodokļu reformas ietvaros mazinot nodokļu likmes, palielinot valdības izdevumus un plānojot vēl citus.

Lai arī monetārās politikas normalizēšanas process sevī ietver daudz dažādu risku, pašlaik Pauela uzdevums ir normalizēt monetāro politiku situācijā, kad ekonomika jau dodas pārkaršanas virzienā.

Paralēli arī Eiropas Centrālā banka ir sākusi mazināt savu monetārās politikas stimula apjomus, kas balstīja Eiropas atkopšanos pēc krīzes. Lai arī eiro zonā šobrīd izaugsme ir augstākajā līmenī pēdējo desmit gadu laikā, būtiskas korekcijas finanšu tirgos var raisīt nenoteiktību, kas, savukārt, mazinātu izaugsmi. Lai arī līdz šim brīdim svārstīgums finanšu tirgos atspoguļo salīdzinoši nelielu korekciju, kas tomēr norāda uz finanšu tirgu dalībnieku satraukumu.

Lai arī līdz šim Pauela izteikumi liecina, ka viņš negrasās mainīt FRS uzņemto ceļu uz pakāpenisku procentu likmju kāpināšanu, martā gaidāma pirmā FRS sēde ar Pauelu vadītāja amatā. Tajā tirgus darbinieki sagaida, ka tiks kāpinātas procentu likmes, tomēr tiks pausts arī jaunā FRS vadītāja redzējums par ekonomikas un procentu likmju attīstības gaitu turpmākajos gados.

Tirgus dalībnieki šobrīd aizvien vairāk sagaida, ka procentu likmes tiks celtas straujāk, nekā FRS iepriekš prognozēja, tomēr šī gaidu atšķirība ilgstoši nevarēs pastāvēt. Vai tirgus dalībnieki tomēr būs pārvērtējuši inflācijas gaidāmo spiedienu un to gaidas mazināsies, vai arī FRS tomēr kāpinās procentu likmju pieauguma tempus? Jebkurā gadījumā izklausās, ka šis gads finanšu tirgos būs gana aizraujošs. Jau pavisam drīz tirgus dalībniekiem būs iespēja novērtēt jaunā FRS vadītāja nostāju reakcijā uz svārstīguma pieaugumu finanšu tirgos.

#1/3

1. attēls. ASV FRS procentu likmes (FED funds rate, %) un S&P 500 akciju indekss

#2/3

2. attēls. Inflācija un bezdarba līmenis (%), ASV

#3/3

3. attēls. FRS padomes locekļu prognozes par procentu likmēm