Obligātās civiltiesiskās transportlīdzekļu apdrošināšanas (OCTA) cena vienā klasē pie dažādiem apdrošinātājiem var atšķirties vairāk nekā 20 reižu, savukārt, pērkot apdrošināšanu pie brokera, var nākties pārmaksāt vairāk nekā simts latus, liecina laikraksta Dienas Bizness apkopotā informācija.

Patlaban OCTA polisi iespējams iegādāties dažādos veidos: pie apdrošinātāja birojā, internetā - apdrošinātāja mājaslapā, brokera interneta portālā vai pie brokera klātienē. Patlaban interneta vietņu, kur var iegādāties OCTA polisi, neskaitot apdrošinātājus, ir vismaz desmit, turklāt cenu diapazons šajās vietnēs ir ļoti atšķirīgs.

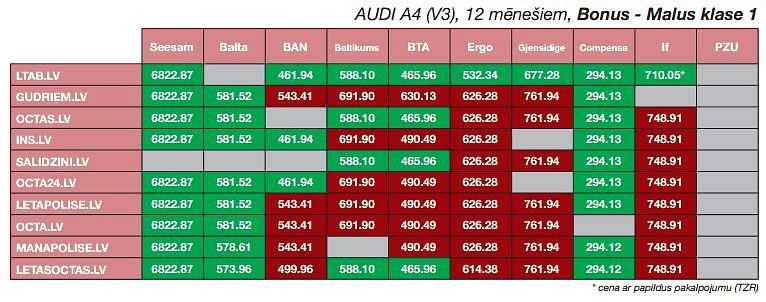

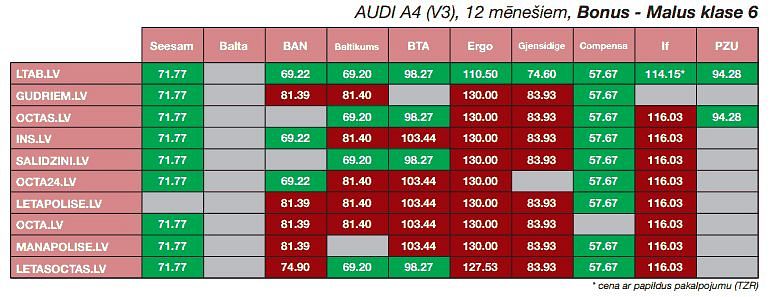

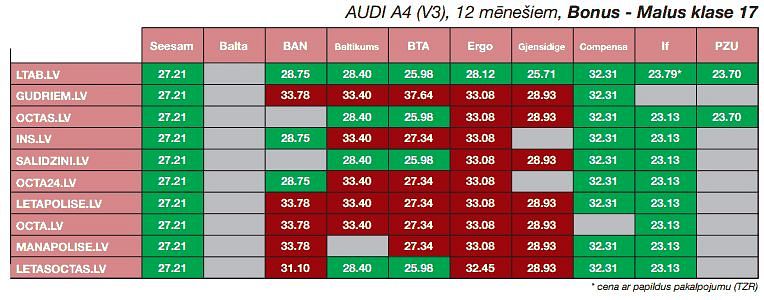

Apkopojot cenas, par pamatu tika ņemtas 1996.-1998. gada Audi A4 markas automašīnas, kas atrodas sliktākajā jeb 1. bonus malus (BM) klasē, 6. jeb vidējā klasē un labākajā jeb 17. BM klasē.

Aprēķinot cenu Latvijas Transportlīdzekļu apdrošinātāju biroja (LTAB) mājaslapā, kurā apkopota informāciju par pašu apdrošinātāju piedāvātajām cenām bez uzcenojuma, cenu diapazons pie viena apdrošinātāja atkarībā no BM klases (starp BM1 un BM17) var atšķirties par vairākiem simtiem reižu.

Dārgāko apdrošināšanas polisi 1. bonus malus klasei piedāvā AS Seesam un tā maksā 6,8 tūkstoši latu. Savukārt lētākā šajā klasē nopērkama par nepilniem 300 latiem. Šādas cenu starpības parāda, ka sliktie klienti apdrošinātājam nav vēlami, jo ir skaidrs, ka par nepilniem 7 tūkstošiem latu klients polisi nepirks, ja to var iegādāties par 300 latiem, norāda apdrošinātāji.

Kā skaidro Seesam pārstāvji, pirmo bonus klasi var iegūt tikai autobraucēji, kuri ir izraisījuši visvairāk iespējamo ceļu satiksmes negadījumu skaitu viena gada laikā. Attiecīgi risks un varbūtība, ka šāds braucējs izraisīs ceļu satiksmes negadījumu būs augstāks, tāpēc arī riska cena pirmās BM klases autobraucējiem tiek noteikta, lai apdrošinātājs varētu segt šādus zaudējumus. Šajā klasē arī brokeru uzcenojums ir visaugstākais, ņemot vērā, ka polises pamatcena mērāma vairākos simtos latu.

Dati liecina, ka, iegādājoties jaunu automašīnu un iekļūstot 6. BM klasē, auto īpašniekam jārēķinās, ka par OCTA gada polisi būs jāmaksā vidēji 60-100 lati.

Savukārt augstākajai jeb 17. bonus malus klasei cenu starpības starp apdrošinātāju piedāvājumiem ir vismazākās, un apzinīgo autovadītāju polise vidēji maksā 20-30 latus.

Salīdzinot datus ar informāciju par gada sākumu un pērnā gada septembri, tie uzrāda dažādas OCTA cenu izmaiņu tendences – kopš gada sākuma dažiem apdrošinātājiem polises cenas varētu būt pieaugušas visriskantākajai – 1.klasei, citiem šajā klasē cenas sarūk, taču palielinās vislabākajā - 17. klasē. Piemēram, septembrī Audi4 markas auto polises zemākā cena, atrodoties 17. klasē dažiem apdrošinātājiem bija 23,13 lati, vēl gada sākumā tam pašam apdrošinātājam cena bija 21,48 latu, bet pērn septembrī - 16,2 lati. Tātad OCTA cenas labākais piedāvājums tirgū uzrādīja pieaugumu par 43% gada griezumā.

LTAB vadītājs Juris Stengrevics skaidro, ka cenu atšķirības ir tieši saistītas ar riska izvērtējumu - katra apdrošināšanas sabiedrība vērtē konkrētā transportlīdzekļa un tā īpašnieka iespējamo ceļu satiksmes negadījumu (CSNg) rezultātā radīto zaudējumu ietekmi un nosaka riska pakāpi. Jo lielāka tiks noteikta riska pakāpe, jo lielāka būs OCTA cena. Savukārt risku izvērtēšana notiek pēc dažādiem kritērijiem, kuri katram apdrošinātajam ir atšķirīgi. Vieni vērtē transportlīdzekļa vecumu, marku un citus komponentus, bet citi pamatā balstās tikai uz CSNg skaitu un apdrošināšanas ilgumu.

Kritēriji variē, atkarībā no auto markas, krāsas, dzinēja tilpuma un citām detaļām. Līdzīgi, kā, piemēram, KASKO gadījumā, BMW noteikti ir augstāka riska klase, nekā Volkswagen, jo tie tiek zagti biežāk, skaidro LTAB. Šajā gadījumā

identiski - ir auto markas, kuras biežāk iesaistītas CSNg. Vēl pirms dažiem gadiemļ riska klase tika piemērota atkarībā no dzimuma. Kā piemēru apdrošinātāju pārstāvji min divus autovadītājus, kuri ietilpst 6. BM klasē, taču vienam ir Volkswagen Golf, bet otram – sporta BMW. Visticamāk, otrajam autovadītājam OCTA cena būs augstāka.

LTAB skaidro, ka apdrošināšanas cenas tik ļoti var atšķirties, jo tirgu regulē brīvā konkurence, kas, līdzīgi kā jebkurā tautsaimniecības sektorā, nosaka cenu, kas balstās pieprasījumā un piedāvājumā. OCTA jomā ir ļoti izteikta konkurence – 11 apdrošināšanas sabiedrības, līdz ar to esošās konkurences ietvaros, vienīgais, kas varētu atbilst raksturojumam – negodīga cena, ir pārāk zemā polises cena, kuru maksā pircējs, saka LTAB pārstāvis, piebilstot, ka, ja salīdzina polises cenas Latvijā un citās Eiropas valstīs, tad cenu starpība ir ļoti ievērojama.

Prognozējams, ka arī turpmāk OCTA cenu diferenciācija starp labajiem un sliktajiem transportlīdzekļu īpašniekiem apdrošināšanas sabiedrību vidū tikai pieaugs, norāda LTAB pārstāvis. Tāpat apdrošinātāji paredz, ka OCTA cenas nākotnē celsies, tomēr ne strauji, vidējais pieaugums varētu būt gaidāms ap 5% gadā.

#1/4

#2/4

.jpg)

#3/4

#4/4