Nodokļu reformas ietvaros Finanšu ministrija (FM) piedāvā pārskatīt ierobežojumus iedzīvotāju ienākuma nodokļa (IIN) attaisnotajiem izdevumiem, aģentūru LETA informēja ministrijas pārstāvis Aleksis Jarockis.

FM rosina noteikt ierobežojumus kopējiem attaisnotajiem izdevumiem par ārstniecības un izglītības pakalpojumiem, ziedojumiem, kā arī ziedojumiem politiskajām partijām - gan procentuāli - 50% no apliekamā ienākuma, gan summāri - 600 eiro gadā par sevi un katru savu ģimenes locekli. Vienlaikus rosināts atcelts esošo limitu, kas ir 215 eiro gadā.

Ministrija arī iesaka noteikt ierobežojumus attaisnotajiem izdevumiem par iemaksām privātajos pensiju fondos un apdrošināšanas prēmiju maksājumiem - gan procentuāli - 10% no apliekamā ienākuma, gan summāru ierobežojumu - 2000 eiro gadā.

Jau ziņots, ka šā gada 13.aprīlī Nacionālās trīspusējās sadarbības padome (NTSP), kurā ietilpst valdības un sociālo partneru pārstāvji, pauda atbalstu FM izstrādātajai nodokļu politikas stratēģijai.

NTSP nepanāca vienošanos jautājumā par priekšlikumu nemainīt stimulu uzkrājumu apmēram un saglabāt attaisnotos izdevumus par ieguldījumiem 3.pensiju līmenī un uzkrājošā dzīvības apdrošināšanā, pagarinot ieguldījuma minimālo turēšanas termiņu.

Tajā pašā laikā NTSP vienojās, ka uzņēmumu ienākuma nodokļa (UIN) aprēķināšana un maksāšana tiek atlikta līdz ienākuma sadales brīdim, t.i. tiek ieviesta 0% nodokļa likme nesadalītajai peļņai, piemērojot 20% likmi peļņas sadales brīdī no bruto sadalāmā ienākuma, nosakot pārejas periodus uzkrātās peļņas izņemšanai neierobežotā termiņā attiecībā uz UIN.

NTSP arī vienojās, ka sabiedriskā labuma organizācijas tiek atbrīvoti no UIN, paredzot ierobežojumu 10% apmērā no iepriekšējā gada peļņas vai 3% no veiktajām valsts sociālās apdrošināšanas obligātajām iemaksām (VSAOI). Tika arī atbalstīts priekšlikums noteikt reprezentācijas izdevumu un sociālās infrastruktūras izdevumu apjomu sasaisti ar VSAOI 5% apjomā.

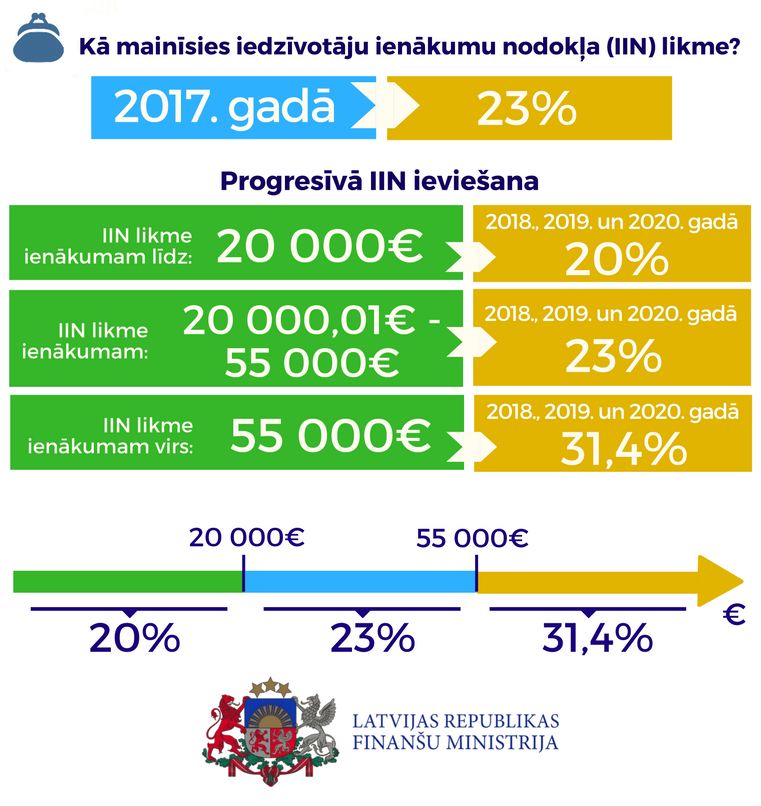

Sēdē puses atbalstīja noteikt IIN likmi algota darba ienākumam un pensijām samazināta uz 20%, bet atalgojumam virs 45 000 saglabāt IIN likmi 23% apmērā.

NTSP atbalstīja priekšlikumu noteikt IIN likmi ienākumam no kapitāla pieauguma, kapitāla un ārvalstīs gūtām dividendēm 20% apmērā, savukārt īres līgumiem, ienākumiem no meža pārdošanas un metāllūžņu savākšanas noteikta attaisnoto izdevumu norma 50%.

Sēdē arī tika panākta vienošanās atcelt solidaritātes nodokli, tā vietā nosakot divus VSAOI iemaksu griestus - līdz 55 000 eiro gadā tiek veiktas 34,09% VSAOI un tiek saņemti visi sociālās apdrošināšanas pakalpojumi; 55 000 eiro līdz 100 vidējās bruto mēnešalgas apjomā tiek veiktas 34,09% VSAOI, kas tiek novirzītas pensiju 1.un 2.līmenī. Par ienākumiem virs 100 vidējām mēnešalgām nebūs jāmaksā VSAOI.

NTSP nevienlīdzības mazināšanai atbalstīja priekšlikumu noteikt diferencēto neapliekamo minimumu strādājošajiem 0-250 eiro līmenī, neapliekamo minimumu par apgādībā esošu personu noteikt 250 eiro apmērā, pensiju neapliekamais minimums tiktu noteikts 250 eiro apmērā 2018.gadā ar pakāpenisku palielinājumu līdz 300 eiro. Vienlaikus fiskālo iespēju robežās paredzēts palielināt mazās pensijas un pensijas, kas aprēķinātas līdz 1996.gadam un nav pārrēķinātas.

NTSP atbalstīja priekšlikumu minimālo algu sākot no 2018.gada noteikta 430 eiro apmērā.

Mazās uzņēmējdarbības nodokļu režīmu sakārtošanā NTSP atbalstīja virzību uz vienkāršākiem, vienotākiem un taisnīgākiem nodokļu režīmiem, tuvākajā laikā saimnieciskās darbības veicējiem noteikt virkni izmaiņu. Pirmkārt, VSAOI tiek veiktas mēnešos, kad ienākums sasniedz 430 eiro jeb minimālo algu. Otrkārt, no ienākumiem, kas pārsniedz 430 eiro, jāveic VSAOI 5% apmērā pensiju apdrošināšana vai 31,13% kā apdrošināšana pensijām, invaliditātei, maternitātei, slimībai un vecāku apdrošināšanai.

Izmaiņas paredzētas arī attiecībā uz autoratlīdzības saņēmējiem, nosakot, ka gadījumā, ja personai iepriekšējā gadā VSAOI objekts ir 0,5 no minimālās algas, autoratlīdzībai piemēro VSAOI 5% pensiju apdrošināšana; ja VSAOI objekts ir mazāks, tad VSAOI veic kā pašnodarbinātais. Tāpat plānots noteikt, ka gadījumā, ja autoratlīdzības saņēmējam ir darba ņēmēja statuss, no autoratlīdzības veic VSAOI 5%, to uzkrājot 3.pensiju līmenī. NTSP arī vienojās patentmaksātājiem noteikt vienotu patentmaksas apmēru 50 eiro.

NTSP arī atbalstīja veikt izmaiņas mikrouzņēmuma nodokļa (MUN) režīmā, nosakot samazināt pieļaujamo maksimālo apgrozījumu līdz 40 000 eiro, saskaņojot ar pievienotās vērtības nodokļa reģistrācijas slieksni.