Par spīti ECB pūlēm, ne Eiropas lielās kompānijas, ne mājsaimniecības nešķiet sevišķi pārliecinātas, ka tām pienācis laiks tērēt

Nelietīgā inflācija neprotas klausīt par Super Mario dēvētā Eiropas Centrālās bankas šefa maģijai, kas savukārt tiek saukta par kvantitatīvo mīkstināšanu jeb stimulēšanu. Eiropas ekonomikas motors Vācija publicējusi augusta inflācijas rādītāju – apaļu nulli – pret iepriekšējo mēnesi. Arī gada šķērsgriezumā Vāczemes patēriņa cenu indekss augustā bijis vien ar 0,2% pieaugumu jeb praktiski nekāds. Tāds pats šis rādītājs augustā bijis vidēji eirozonā, bet Latvijā – vispār 0,1%.

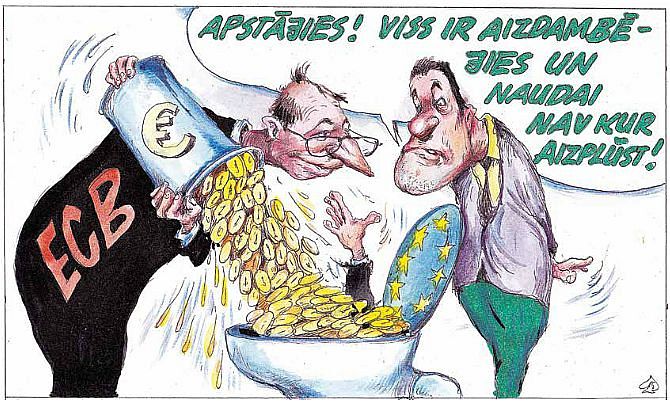

Frankfurtē aritmētika skaidra – tirgum jāpiešauj jauna nauda, un tiek solīts kvantitatīvo stimulēšanu turpināt arī pēc nākamā gada septembra. Un kas notiek? Nav jau tā, ka Mario Dragi teiktais un darītais neietekmētu neko. Gluži pretēji – ar vienu nelielu saliktu pakārtotu teikumu, reāli nepakustinājis ne pirkstiņu, viņš pirms trijiem gadiem pavērsa eiro kursu vēlamajā virzienā uz palikšanu. Tas bija iespaidīgi. Un arī tagad nav tā, ka ECB teiktais un darītais neietekmētu kaut vai to pašu inflāciju. Ietekmē jau, tikai ne tur, kur domāts, jo cenas neaug veikalu plauktos un reālās ekonomikas darījumos, bet akciju tirgos.

Tā ka ECB tirgū izspiestā vai iegāztā (kā nu to vērtē) nauda vispār jau nonāk ekonomikā, tikai nepareizajā vietā, un tāpēc arī tai nav plānotā efekta. Šeit vietā atcerēties jau apmēram gadsimtu veco prātulu, ka nauda ir pārāk svarīga lieta, lai to uzticētu centrālajiem baņķieriem. Tam iemesls ir dzīves sarežģītība, kas neatbilst matemātikas ideālajai videi. Ne tuvu ne viss ekonomikā ir centrālo banku rokās (laimīgā kārtā), tāpēc neizbrīna, ka ECB naudas plūdu ietekme uz kreditēšanu un investīcijām labākajā gadījumā ir mikroskopiska, bet uz pilsoņu tēriņiem, visdrīzāk, vispār nekāda.

Nesen runājos ar somu kompānijas Fazer viceprezidentu, kurš bija Latvijā uz paplašinātās ražotnes atklāšanu Ogrē. Iemesls šim sektoram ievērojamajai investīcijai ir ražošanas un piegāžu ķēdes optimizācija, proti, saskaņā ar pašu beķeru, ne banku sektora loģiku. Sevišķi Latvijā ir redzams, ka ražošanas un reālās ekonomikas attīstība notiek uz uzkrājumu un iekšējo resursu bāzes. Vietējie baņķieri to atzīst – kredītu pieejamība nav Latvijas problēma, un uzņēmēji pēc tiem ne tuvu nav izsalkuši, un nešķiet, ka tā būtu arī citur Eiropā. Tā Siemens ieguldījis 200 milj. EUR jaunā vēja turbīnu ražotnē Kukshavenā, radot 1000 jaunas darba vietas, un pēc kompānijas finanšu šefa teiktā Financial Times, pieejamo kredītu lētumam šai lēmumā nav bijis nekādas nozīmes. Tāpēc ECB esošā un pastiprinātā gādība mums šeit un tagad labākajā gadījumā būs kā pīlei ūdens, sliktākajā – lāča pakalpojums. Jo nav jau tā, ka lētāks eiro Latvijai un ES tik nozīmīgajam eksportējošajam biznesam ir absolūti laba ziņa. Tiem, kas izejvielas iepērk par USD, lēts eiro ir slikta ziņa. Cits arguments, kas tik daudz neattiecas uz Latviju, ir ECB noteiktās banku pašu kapitāla prasības. Latvijas bankas ir kapitalizētas pāri ūkai, bet tā gluži nav citur Eiropā. Pēc JP Morgan aplēsēm, stingrāko regulējumu dēļ lielajām Eiropas bankām trūkst ap 26 mljrd. EUR. Varat trīsreiz minēt, kurp viņu gadījumā aizies ECB radītā papildu likviditāte. Diez vai tā būs kreditēšana, kas, kā jau noskaidrojām, turklāt lielā mērā nav arī sāpīgākā problēma.