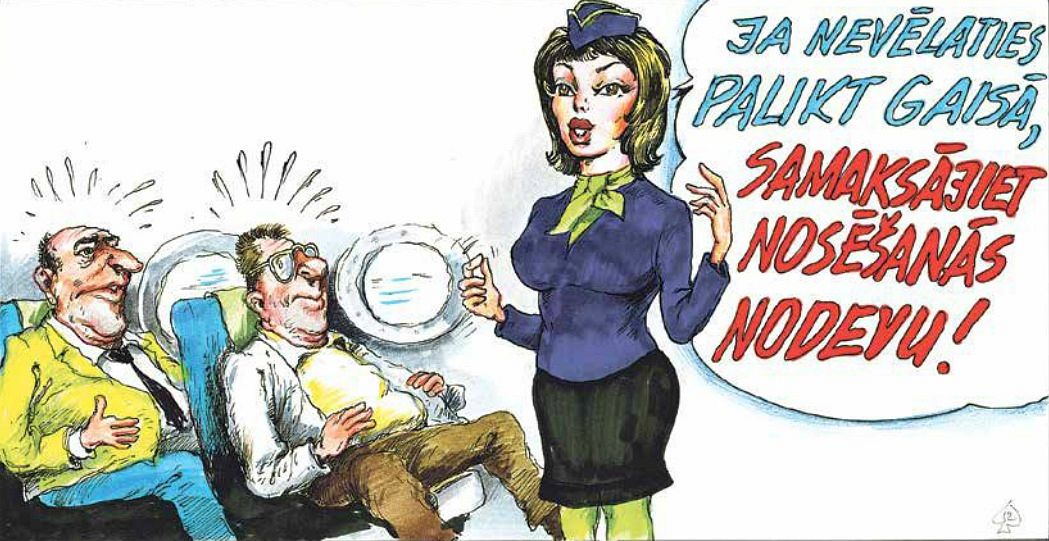

Vairākus gadus no vietas Latvijas valdība, konsolidējot valsts budžetu, izdomāja visādas nejēdzības attiecībā uz nodokļu politiku, tomēr pat mūsu ministriem neienāca prātā iet tik tālu, cik nacionālajai aviokompānijai airBaltic, kas ir pamanījusies ieviest kredītkaršu nodevu.

Proti, lidojuma laikā iegādājoties, piemēram, kafiju un samaksājot par to ar kredītkarti, izrādās, ka pirkuma cena ir palielinājusies par 2%, jo nākas maksāt arī kredītkartes nodokli.

Ir jau saprotams, ka klientu apkalpošana, izmantojot kredītkartes, rada zināmas papildu izmaksas - ne tikai aviokompānijām, bet arī veikaliem, kafejnīcām, auto servisiem utt. Taču nav jau tā, ka uzņēmēji drosmīgi ciestu zaudējumus, lai tikai varētu patērētājiem piedāvāt šādu iespēju. Ja nu tiek izkalkulēts, ka kredītkaršu termināļu uzturēšana ir pārāk neizdevīga, tiek pieprasīta samaksa tikai skaidrā naudā. Savukārt, ja tā gluži nav, visas izmaksas, kas rodas šajā sakarā, jau ir iekalkulētas preces vai pakalpojuma gala cenā. Nu, nav taču bijis tā, ka pircējam veikalā, iegādājoties maizi, liktu piemaksāt par to, ka norēķins notiek ar kredītkarti. Tāpat kā netiek prasīta papildu samaksa par to, ka klientu apkalpo pārdevēja, un arī pievienotās vērtības nodoklis nav jāpiemaksā atsevišķi - tas viss jau ir ierēķināts cenā.

Acīmredzot airBaltic ir nolēmis iegūt superprogresējošas kompānijas statusu, liekot saviem pasažieriem segt atsevišķi visas izdevumu pozīcijas. Piemēram, ja kafijas tasīte maksā vienu latu, tad vēl 2% iekasēt par kredītkartes apkalpošanu, 2% - par to, ka šo dzērienu pienes stjuarte, 2% - par ekskluzīvo skatu aiz loga kafijas dzeršanas laikā, 2% - par to, ka tiek paprasīts, vai gadījumā nav vēlmes tai klāt piebērt arī cukuriņu... Un, protams, nevajadzētu aizmirst arī par atsevišķu trapa nodevu, jo kaut kā jau galapunktā no tās lidmašīnas ir jāizkļūst. Nebūtu brīnums, ja lēnām, bet pamatīgi airBaltic šādu darbības modeli arī ieviestu - vismaz ir indikācijas, ka tas nav izslēgts. Vienīgi nebūtu solīdi, ja kompānija, kam ir visai augstas biļešu cenas, sāktu uzvesties kā zemo cenu lidsabiedrība.

Protams, var saprast, ka aviokompānijas, tostarp airBaltic, cenšas pieķerties pie katra mazākā salmiņa, kas ļautu uzlabot savu finansiālo stāvokli, kas ļautu pelnīt, tomēr to vajag darīt vismaz ar kaut kādu loģiku. Neviens taču nebūtu izbrīnīts, konstatējot, ka jau vairākkārt pieminētā kafijas tasīte lidmašīnā maksā par dažiem santīmiem vairāk neatkarīgi no tā, kādā veidā tiek maksāts. Turklāt lidmašīna ir vieta, kur nevejag baidīties, ka klients, konstatējot cenas kāpumu, aizies iedzert kafiju pie konkurējošās firmas, jo šādas iespējas tur vienkārši nav un pat teorētiski nevar būt. Citiem vārdiem sakot, risinot finansiālās problēmas un mēģinot, kā mēdz teikt, savilkt galus kopā, var nonākt līdz absurdam. Ir neloģiski, ja cilvēkam, ieejot veikalā, lai nopirktu, piemēram, skapi, pašam jākalkulē korpusa, durvju, atvilktņu un arī rokturu kopsumma. Tikpat absurdi ir maksāt katru izdevumu pozīciju atsevišķi, iepērkoties lidmašīnā.