Līdz strauju ekonomiku uzrāvienu uz ļoti dāsnu pandēmijas stimulu fona no valdību un centrālo banku puses daudzviet plaukušas runas par lielāku inflāciju.

Pastāv pieņēmums, ka viens no aktīviem, kas jebkādos laikos spēj saglabāt zināmu vērtību ir zelts. Piemēram, Bloomberg ziņo, ka pieprasījums pēc zelta monētām un stieņiem Vācijā sasniedzis augstāko līmeni kopš 2009. gada pirmās puses, kad sevi pilnā apmērā bija pieteikusi globālā finanšu krīze. Pamatā vācieši zeltu uzpērkot tieši tādēļ, ka tie raizējas, ka to bagātību kādā brīdī varētu saēst augstāka inflācija.

Jānorāda, ka vāciešiem, inflācija parasti visai izteikti nepatīk. Vēsturiski cenu nestabilitāte šai valstij nozīmējusi ļoti, ļoti smagus laikus. Pēc Pirmā pasaules kara Vācijā bija vērojama hiperinflācija, kas tur faktiski sagrāva pirktspēju. “Mūsu DNA ir iestrādātas inflācijas bailes. Tagad inflācijas riski pieaug. Skatījums uz dārgmetālu tirgu ir ļoti pozitīvs,” esošo situāciju raksturo Vācijas dārgmetālu dīlera Philoro Edelmetalle pārstāvji, kuri atklāj, ka to zelta pārdošanas apmēri šogad palēkušies par ceturto daļu.

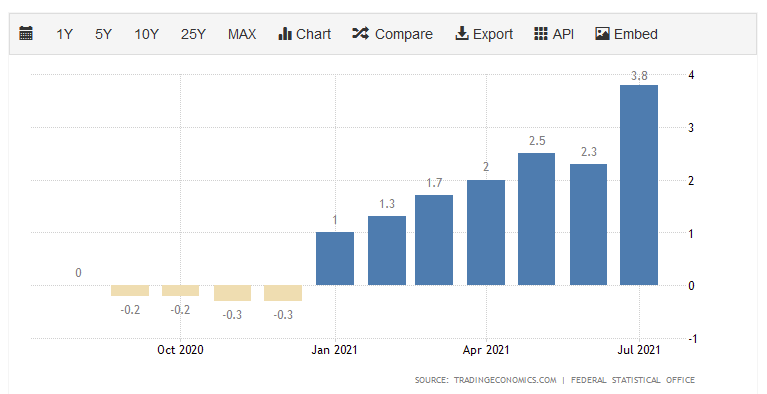

Inflācija Vācijā jūlijā izrādījās pieaugusi līdz 3,8% atzīmei. Tik straujš patēriņa cenu piegums šajā valstī, kas ir eirozonas ekonomikas mugurkauls, nav novērots jau vairāk nekā 10 gadus.

Pasaules Zelta padomes dati liecina, ka pieprasījums Vācijā pēc zelta stieņiem un monētām šā gada pirmajā pusē, salīdzinājumā ar iepriekšējiem sešiem mēnešiem, audzis par 35%. Ja vērtē visu pasauli, tad tas esot audzis par 20%, kas arī ir ļoti daudz. Tādējādi nevarētu teikt, ka šādas tendences Vācijā būtu kāda izolēta parādība.

Par labu zelta dzeltenā dārgmetāla pievilcībai spēlē arī tendences parādu tirgū. Piemēram, Vācijas 10 gadu termiņa obligāciju ienesīgums jau kādu laiku ir negatīvs, un šī mēneša izskaņā tas atradās pie -0.41% atzīmes. Faktiski daudzu Eiropas valdību parāda turēšana nozīmē garantētu naudas zaudēšanu. Šāda brīdī var sev jautāt – kādēļ gan labāk šādā brīdī nepirkt un neturēt zeltu?Lai nu kā – zelta cena kopš agrīnā jūlija ir sarukusi par 7%.

Periodiski ir spekulācijas, ka procentu likmēm tomēr kādā brīdī būs neizbēgami jākāpj. Savukārt augstāku procentlikmju apstākļos zeltam parādās konkurences problēmas ar visiem tiem finanšu instrumentiem, kas saviem investoriem nodrošina regulārus procentu ienākumus. Dārgmetāli peļņu atnes vien ar to vērtības pieaugumu, un turklāt fizisku šo metālu turēšanas gadījumā vajadzētu rēķināties ar drošas un pareizas uzglabāšanas izmaksām.

Protams, šobrīd attiecībā uz nākotni neskaidrība ir ļoti liela. To pašu procentu likmju ziņā runas ir visai dažādas. Pamata pieņēmums ir tas, ka inflācijas plaukšana būs īslaicīga parādība. Tāpat procentu likmju palielināšanu var pamatīgi aizkavēt Covid-19 lipīgā delta varianta izplatīšanās. Kā tas galu galā būs patiesībā, var vien minēt.