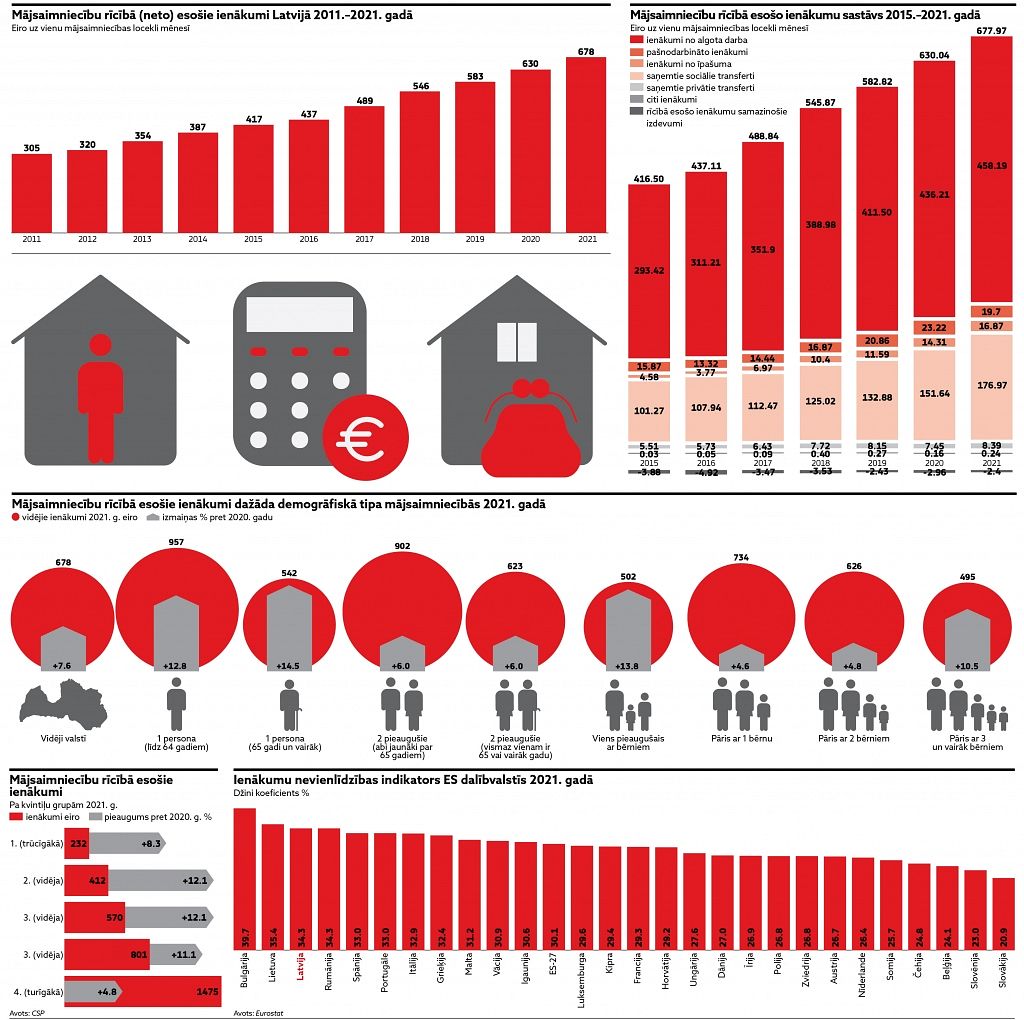

2018. gadā mājsaimniecību rīcībā esošie ienākumi, salīdzinot ar 2017. gadu, pieauga par 11,7 %, sasniedzot 546 eiro uz vienu mājsaimniecības locekli mēnesī, liecina Centrālās statistikas pārvaldes (CSP) 2019. gadā veiktās aptaujas dati.

Iedzīvotāju ienākumu pieaugums jau otro gadu pēc kārtas pārsniedzis 10 % (2017. gadā – 11,8 %).

Gada laikā straujāk nekā vidēji Latvijā ienākumi uz vienu mājsaimniecības locekli pieauguši Latgalē – par 13,8 % (376 eiro mēnesī), Zemgalē – par 13,3 % (501 eiro mēnesī) un Rīgā – par 13 % (669 eiro mēnesī). Pierīgā ienākumi pieauguši par 10,2 % (591 eiro mēnesī). Lēnāks ienākumu pieaugums bijis Kurzemē – par 8,5 % (467 eiro mēnesī) un Vidzemē – par 7,4 % (431 eiro mēnesī ). Pilsētās pieaugums bijis 10,9 % (575 eiro mēnesī) un laukos – 13,6 % (483 eiro mēnesī).

Mājsaimniecību ienākumi no algota darba uz vienu mājsaimniecības locekli palielinājās par 10,5 % – no 352 eiro mēnesī 2017. gadā līdz 389 eiro mēnesī 2018. gadā. Savukārt ienākumi no sociālajiem transfertiem2 (pensijām, pabalstiem u.c. budžeta maksājumiem) uz vienu mājsaimniecības locekli pieauga par 11,2 % (no 112 eiro mēnesī līdz 125 eiro mēnesī).

Ienākumu no algota darba īpatsvars mājsaimniecību rīcībā esošajos ienākumos veidoja 71,3 % un sociālo transfertu īpatsvars – 22,9 %.

2018. gadā, salīdzinot ar 2017. gadu, visstraujākais ienākumu pieaugums bija vistrūcīgākajās (pirmās kvintiļu grupas) un visturīgākajās (piektās kvintiļu grupas) mājsaimniecībās. Šīm mājsaimniecībām ienākumu pieaugums bija attiecīgi par 14,3 % un 12,7 %. Savukārt vislēnāk ienākumi auga mājsaimniecībām ar vidējiem ienākumiem (trešajai un ceturtajai kvintiļu grupai). Šo mājsaimniecību ienākumi palielinājās attiecīgi par 10,7 % un par 11,6 %.

Nedaudz ir samazinājies Džini koeficients (no 35,6 % 2017. gadā līdz 35,2 % 2018. gadā ) un ienākumu atšķirība starp vistrūcīgākajiem (1. kvintiļu grupa) un visbagātākajiem iedzīvotājiem (5. kvintiļu grupa). Iedzīvotāju ienākumu palielināšanos sekmēja minimālās algas celšana (no 380 eiro 2017. gadā līdz 430 eiro 2018. gadā), kā arī izmaiņas sociālo pabalstu likumdošanā (atsevišķu pensiju pārrēķins, lielāks atbalsts audžuģimenēm un ģimenēm ar diviem un vairāk bērniem). Tas nedaudz mazināja plaisu starp visturīgāko un vistrūcīgāko iedzīvotāju ienākumiem.

2018. gadā visturīgāko iedzīvotāju ienākumi bija 6,5 reizes lielāki nekā vistrūcīgāko iedzīvotāju ienākumi, savukārt 2017. gadā šī ienākumu starpība bija 6,8 reizes. Salīdzinot ar pārējām Eiropas Savienības (ES) dalībvalstīm, Latvijā ir augsta ienākumu nevienlīdzība. Pēc pēdējiem pieejamiem datiem Latvijā bija trešā augstākā Džini koeficienta vērtība, salīdzinot ar citām ES valstīm. 2017. gadā augstāks rādītājs bija tikai Bulgārijā (39,6 %) un Lietuvā (36,9 %), bet vidēji ES šis rādītājs bija 30,9 %. Savukārt kvintiļu attiecības indekss bija ceturtais augstākais ES. Augstāks kvintiļu attiecību indekss 2017. gadā bija Bulgārijā (7,7), Rumānijā (7,2) un Lietuvā (7,1), savukārt vidēji ES šis rādītājs bija 5,2.

Mājsaimniecību rīcībā esošo ienākumu datu avots ir CSP 2019. gada ienākumu un dzīves apstākļu (t.s. EU-SILC – EU Statistics on Income and Living Conditions) apsekojums. Tajā aptaujāti 5,3 tūkstoši mājsaimniecību un intervēti 9,6 tūkstoši respondentu vecumā no 16 gadiem. 2020. gada apsekojuma ietvaros CSP iegūs datus par mājsaimniecību ienākumiem 2019. gadā.