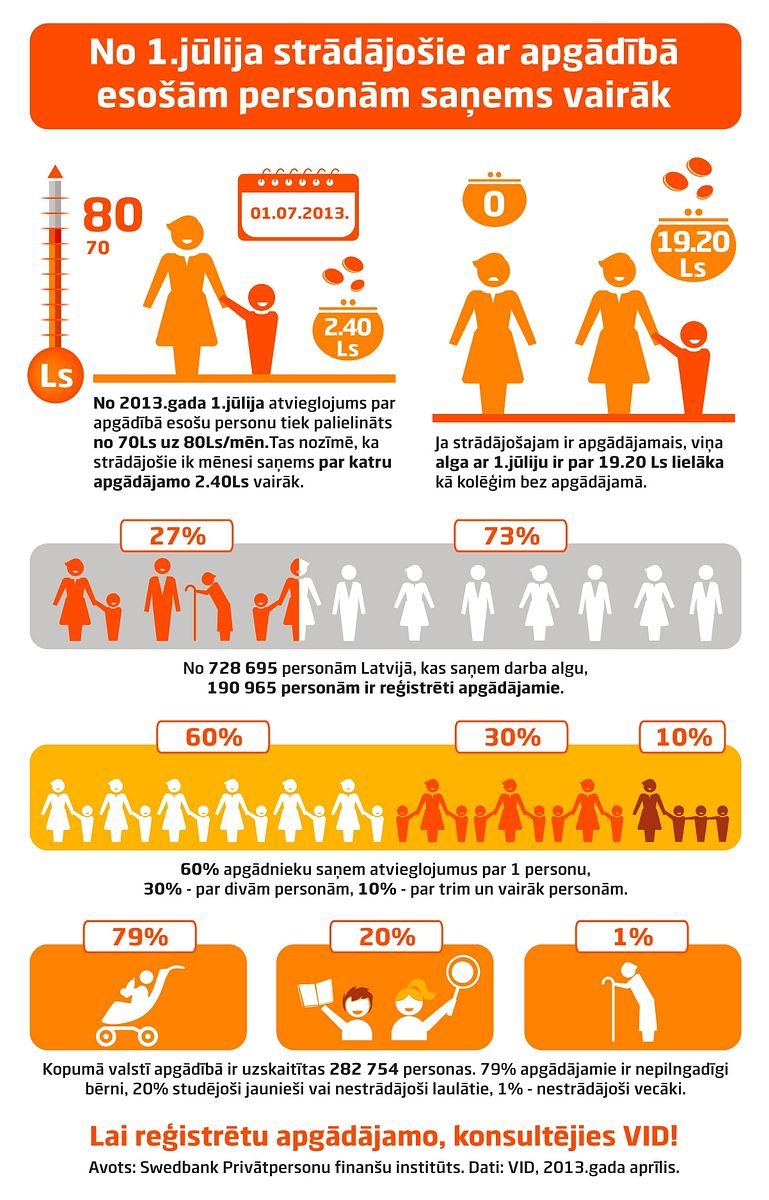

No 1.jūlija iedzīvotāju ienākuma nodokļa atvieglojums par apgādībā esošu personu tiek palielināts no esošajiem 70 latiem uz 80 latiem mēnesī. Tas nozīmē, ka par katru reģistrētu apgādājamo strādājošais turpmāk ik mēnesi saņems 2,40 latus vairāk nekā līdz šim, aprēķinājis Swedbank Privātpersonu finanšu institūts.

Strādājošajam, kam apgādībā ir bērns, nestrādājošs laulātais, vecāki vai citi apgādājamie par atvieglojuma summu 80 lati nav jāmaksā iedzīvotāju ienākuma nodoklis 24% apmērā, tāpēc viņa neto alga ir lielāka nekā kolēģim ar tādu pašu bruto algu, bet bez apgādājamā. No 1.jūlija atvieglojuma dotais ieguvums strādājošajam būs 19,20 lati par vienu apgādājamo.

Saskaņā ar Valsts ieņēmumu dienesta (VID) datiem, no visām personām Latvijā, kas saņem darba algu, apgādājamie ir reģistrēti 27% strādājošo.

«Strādājošais var reģistrēt neierobežotu apgādājamo skaitu, taču, ja strādājošā alga uz papīra ir mazāka par 231 latu, atvieglojumus pilnā mērā viņš saņems tikai par diviem apgādājamiem. Šādā situācijā, ja ģimenē, piemēram, aug trīs vai vairāk bērni, ģimenes kopējie ienākumi būs lielāki, ja apgādājamie tiks sadalīti starp abiem strādājošajiem vecākiem,» iesaka Swedbank Privātpersonu finanšu institūta direktore Adriana Kauliņa.

73% no VID reģistrētajiem apgādājamiem ir nepilngadīgi bērni, taču nodokļa atvieglojumus iespējams saņemt arī par nestrādājošu laulāto, tai skaitā arī, ja viņa vai viņš atrodas bērna kopšanas atvaļinājumā, par pilngadīgiem bērniem, ja viņi turpina izglītības iegūšanu, par nestrādājošiem un pensiju nesaņemošiem vecākiem, vecvecākiem un citos gadījumos. Vienlaikus likums paredz virkni priekšnosacījumus atvieglojuma saņemšanai, kā arī nosaka ierobežojumus, piemēram, šos atvieglojumus nevar saņemt mikrouzņēmuma darbinieki, tāpēc savas iespējas strādājošajiem visprecīzāk iespējams noskaidrot, sazinoties ar VID.

Atvieglojumu par apgādībā esošām personām 2014.gadā plānots palielināt līdz 98 latiem jeb 140 eiro mēnesī, bet 2015. gadā – līdz 112 latiem jeb 160 eiro mēnesī, taču šīs izmaiņas pagaidām nav apstiprinātas ar likuma spēku.