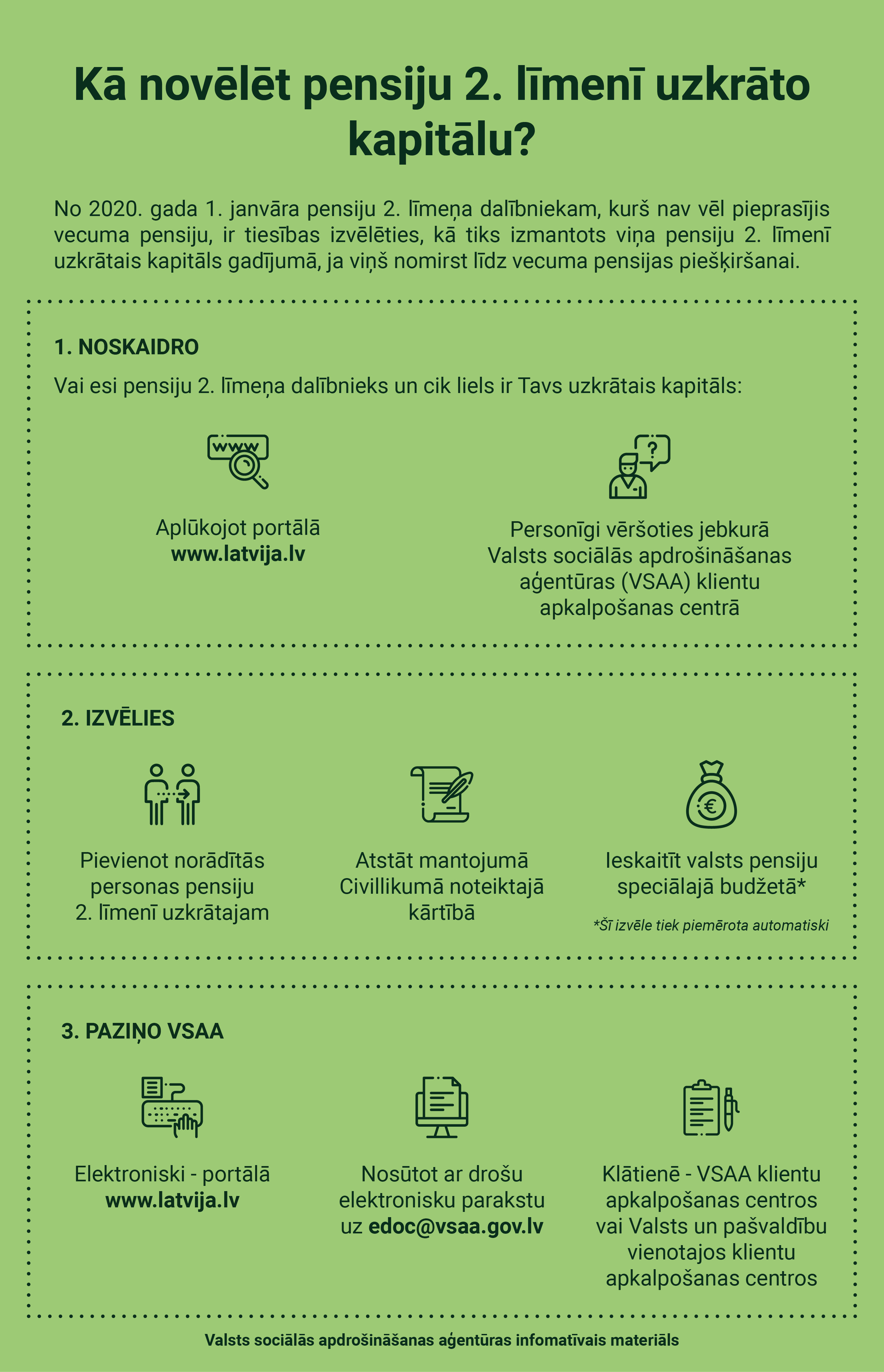

Kopš 1.janvāra, kad stājās spēkā Valsts fondēto pensiju likums, kas paredz, ka ikvienam pensiju 2.līmeņa dalībniekam, kurš vēl nav pieprasījis vecuma pensiju (tai skaitā priekšlaicīgo), ir iespēja izdarīt izvēli, kam atstāt viņa pensiju 2.līmenī uzkrāto kapitālu, ja gadījumā viņš nomirst līdz vecuma pensijas piešķiršanai, Valsts sociālās apdrošināšanas aģentūra (VSAA) ir saņēmusi 29 tūkstošus iesniegumu.

Būtiski palielinājies VSAA Kontaktu centram adresēto jautājumu apjoms. Kopš gada sākuma sniegtas 1600 konsultācijas par pensiju jautājumiem, galvenokārt jautājumi bijuši par pensiju 2.līmeņa uzkrājuma novēlēšanu.

Vairākums (63%) pensiju 2.līmeņa dalībnieku izvēlējušies uzkrāto kapitālu nodot mantojumā Civillikumā noteiktajā kārtībā. Mantinieki par mirušā uzkrāto pensiju 2.līmeņa kapitālu uzzinās pie zvērināta notāra, uzsākot kārtot mantojuma lietas. Mantinieks varēs izvēlēties viņam pienākošo daļu saņemt kā pārskaitījumu bankas kontā vai pievienot savam pensiju 2.līmeņa kapitālam.

Otra populārākā izvēle (35%) ir pievienot citas personas pensiju 2.līmeņa kapitālam. Persona, kas būs saņēmusi mirušā pensiju 2.līmenī uzkrāto kapitālu, to varēs izmantot, sasniedzot valstī noteikto pensijas vecumu un pieprasot valsts vecuma pensiju.

Ja pensiju 2.līmeņa dalībnieka nāves gadījumā paliks nepilngadīgi apgādājamie, izmaksājamās apgādnieka zaudējuma pensijas aprēķinā mirušā pensiju 2.līmenī uzkrātais kapitāls tiks ņemts vērā tikai gadījumos, ja viņa izvēle nebūs nodot šo uzkrājumu mantošanai vai pievienot citas personas pensiju 2. līmeņa uzkrājumam.

Valsts sociālās apdrošināšanas aģentūras (VSAA) dati liecina, ka vidēji ik gadu vairāk nekā 5000 pensiju 2.līmeņa dalībnieku nomirst, nesasniedzot pensijas vecumu. Līdz šim viņu pensiju 2.līmenī uzkrātais kapitāls pēc nāves tika ieskaitīts valsts pensiju speciālajā budžetā.

Iesniegumu VSAA visērtāk iesniegt elektroniski portālā Latvija.lv, izvēloties iesniegumu „Par uzkrātā valsts fondētās pensijas kapitāla izmantošanu nāves gadījumā pirms vecuma pensijas piešķiršanas”, nosūtot ar drošu elektronisku parakstu uz e-pasta adresi: [email protected], kā arī to var izdarīt personīgi VSAA vai Valsts un pašvaldību vienotajos klientu apkalpošanas centros.

Izvēli persona var mainīt, VSAA ņems vērā pēdējā saņemtajā iesniegumā norādīto.