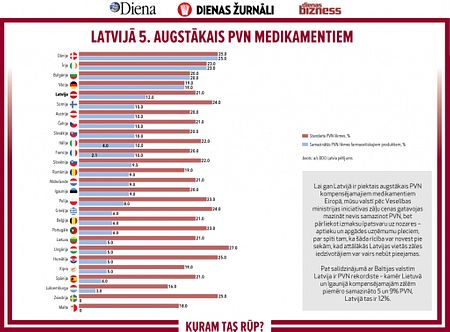

ES PVN direktīva ļauj dalībvalstīm ieviest samazināto PVN likmi pārtikai.

Vairums no 27 Eiropas Savienības dalībvalstīm, jo īpaši turīgākās, pārtikai piemēro zemāku pievienotās vērtības nodokļa likmi. Latvija, iespējams, no 2024. gada 1. janvāra pārstās piemērot šī nodokļa samazināto 5% likmi Latvijā raksturīgajiem dārzeņiem un augļiem. BDO Latvia pētījums liecina, ka arī bez šī papildinājuma mūsu valstī PVN likme ir viena no augstākajām.

Atpaliekam tikai no Dānijas

Latvijā PVN likme pārtikas precēm ir viena no augstākajām ES, tāpat kā Bulgārijā, Dānijā, Igaunijā un Lietuvā. «Attīstītās valstis (Vācija – 7% likme, Luksemburga – 3%) piemēro daudz zemāku samazinātā PVN likmi nekā Latvija, neskatoties uz to, ka var atļauties to celt, jo iedzīvotāju dzīves līmenis ir augstāks. Šo valstu iedzīvotāji būtu spējīgi nest arī nedaudz lielāku nodokļu nastu, taču ES dalībvalstis nesteidzas šīs likmes palielināt,» pētījuma datus komentē AS BDO Latvia nodokļu projektu vadītājs Artūrs Radziviļčuks. Viņš kā pārsteidzošu vērtē situāciju, ka Baltijā – Latvijā, Lietuvā un Igaunijā – šādas samazinātās PVN likmes pārtikai netiek piemērotas. Samazinātās PVN likmes pārtikai nav arī Dānijā. «Izveidojusies absolūti neloģiska aina – jo nabadzīgāka valsts, izņemot Dāniju, jo augstāks PVN pārtikai,» secina A. Radziviļčuks.

Viņš norāda, ka nezinātājam varētu veidoties priekšstats par pretēju situāciju. «Baltijas valstis ir visturīgākās ar lielākajiem ienākumiem, tāpēc vajag augstāku PVN likmi pārtikai, jo citādi šeit dzīvojošie «biezie» pavisam izlaidīsies, savukārt Vācijā, Luksemburgā un citās valstīs iedzīvotāji, tikai dzīvojot «pusbadā» vai pilnīgā «badā», tik tikko spēj savilkt kopā ienākumus ar izdevumiem mājsaimniecības budžetā, tāpēc tur ir tik mazas PVN likmes pārtikai,» ironizē A. Radziviļčuks. Viņš norāda, ka vidējās algas (mēnesī) apmērs gan liek uz to raudzīties citādi, jo Luksemburgā tas ir vairāk nekā divas reizes augstāks nekā Igaunijā un vēl jo vairāk Latvijā, taču vienlaikus PVN likme pārtikai ir daudzreiz zemāka. «ES PVN direktīva atļauj dalībvalstīm ieviest samazināto PVN likmi pārtikas produktiem, izņemot alkoholiskos dzērienus, tāpēc šis jautājums ir nacionālo valstu valdību ziņā,» norāda A. Radziviļčuks. Viņš gan steidz piemetināt, ka Latvija PVN likmes lieluma ziņā pārtikai (izņemot dārzeņus un augļus) jau pašlaik atpaliek tikai no Dānijas.

Cīņa pret paēduša cilvēka papildporciju

«Šķiet, ka PVN samazinātās likmes 5% apmēra darbības termiņa, kurš beidzās 2023. gada 31. decembrī, nepagarināšanas iemesls meklējams Excel aprēķinos par papildus iegūstamajiem vairāk nekā 30 miljoniem eiro valsts pamatbudžetā kā PVN ieņēmumiem,» skaidro A. Radziviļčuks. Viņaprāt, ar korektiem papildu ieņēmumu pieauguma apmēriem vajadzētu būt ļoti uzmanīgiem, jo no 2024. gada Latvijā noteiktā minimālā alga tiek paaugstināta no pašreizējiem 620 eiro līdz 700 eiro. Tas ne tikai radīs papildu spiedienu uz mazo algu saņēmēju maciņos esošo banknošu nomināliem, bet arī palielinās ieņēmumus valsts budžetā – valsts sociālās apdrošināšanas obligāto iemaksu maksājumos, kā arī vairos PVN un akcīzes nodokļa ieņēmumus. «Ja cilvēka patēriņa grozā gandrīz pusi aizņem izdevumi par pārtiku, PVN likmes četrkārtīga paaugstināšana būs trieciens šo iedzīvotāju pirktspējai, jo viņi pirks un patērēs dārzeņus un pārtiku kopumā mazāk naturālās vienībās – kilogramos,» pauž A. Radziviļčuks.

Viņš atgādina, ka daudzu gadu garumā diskusijas un cita veida runāšana par PVN likmes samazināšanu ir bijušas tikai uzmanības novēršanas pasākums, to apliecina arī salīdzinoši klusā samazinātas PVN likmes darbības termiņa izbeigšanās Latvijai raksturīgiem dārzeņiem un augļiem. Patiesībā jau, ieviešot samazināto PVN pārtikai, valsts nezaudētu, jo iedzīvotāji, kas lielu daļu savu ienākumu pašlaik tērē pārtikai, atļautos vairāk pirkt citas preces, par kurām tāpat tiktu maksāts gan PVN, gan akcīzes nodoklis. Taču kāpēc pārņemt citu ES dalībvalstu pieredzi, pieskaņojoties tur valdošajiem nodokļu politikas uzstādījumiem? Latvija kārtējo reizi var demonstrēt piecriteņa izgudrošanu, jo protestētāju pūļi kā Francijā nav gaidāmi. «Tas ir Latvijas mīts, ka zemāka PVN likme ir izdevīga turīgajiem, jo ir dīvaini domāt, ka cilvēks, kurš apēdis divas kotletes, zemāka PVN gadījumā ēdīs trīs vai četras,» uz jautājumu, vai zemāks PVN visai pārtikai neradīs priekšrocības turīgākajiem, atbild A. Radziviļčuks. Viņš gan steidz piebilst, ka jautājums varētu būt saistīts ar uzcenojuma apmēriem veikalos, bet tas jau esot cits jautājums.

Eiropas PVN rāmis

Eiropas Savienības PVN direktīva paredz, ka PVN standartlikme nevar būt zemāka par 15%, viszemākā no ES dalībvalstīm tā ir Luksemburgā – 16%, Maltā – 18%, Kiprā, Vācijā un Rumānijā – 19%, savukārt visaugstākā – Ungārijā – 27%, Horvātijā, Dānijā un Zviedrijā – 25%, salīdzinājumā Latvijā – 21%. ES vidējā PVN pamatlikme ir 21%, kas ir par 6 procentpunktiem augstāka nekā ES PVN direktīvā noteiktā minimālā PVN pamatlikme. ES normatīvi paredz, ka dalībvalstis var ieviest samazinātas PVN likmes – viena pazeminātā likme ne zemāka par 12% un otra pazeminātā likme ne zemāka par 5%. Vienlaikus ir to preču un pakalpojumu saraksts (pārtikas produkti, ūdens, zāles, farmaceitiskie produkti, veselības un higiēnas produkti, grāmatu un periodisko izdevumu piegāde, pasažieru pārvadājumi, kā arī saules enerģijas paneļu iegāde), kam var noteikt pat zemāku likmi par 5%. Pētījums rāda, ka Covid-19 pandēmijas ietekmes mazināšanai, kā arī inflācijas pieauguma tempa slāpēšanai vairākās ES dalībvalstīs uz laiku tika pazeminātas PVN likmes, jo īpaši pārtikas produktiem, kā arī sabiedriskās ēdināšanas pakalpojumiem, piemēram, Polijā un Spānijā pārtikas produktiem bija noteikta 0% PVN likme.