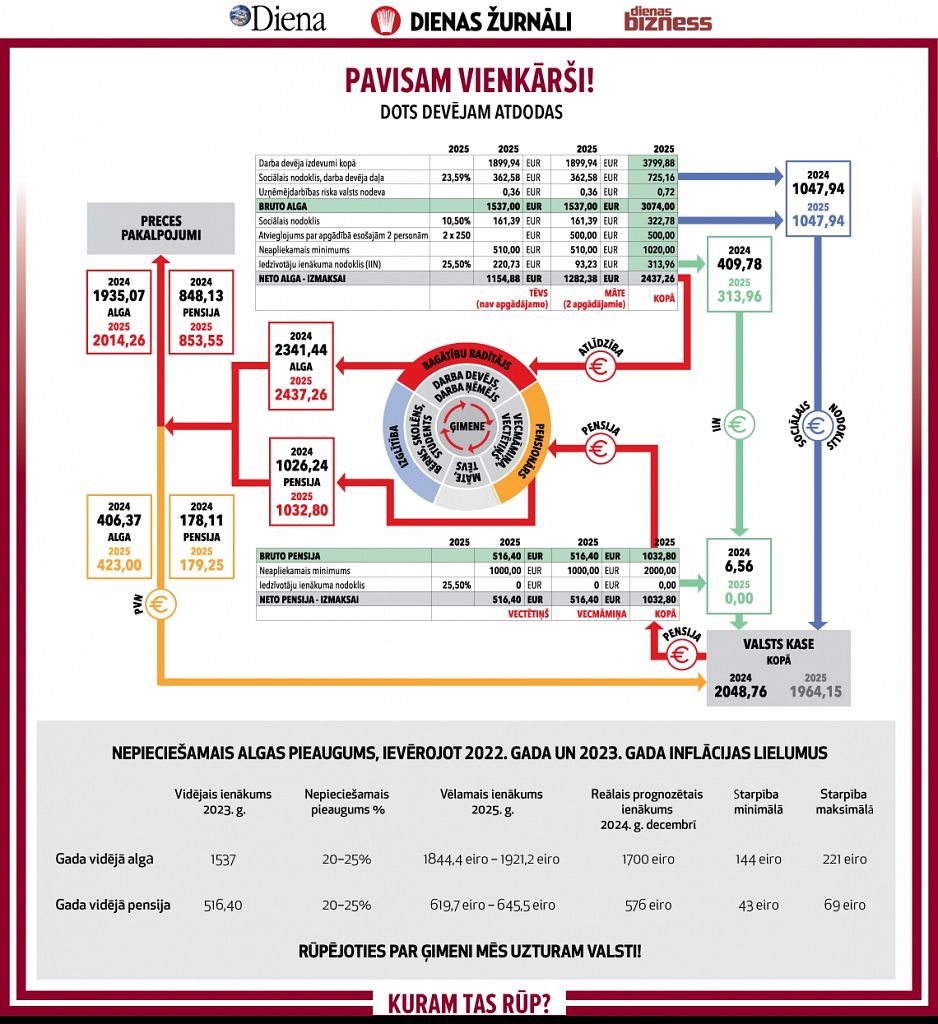

Minimālās valsts sociālās obligātās apdrošināšanas iemaksas ieviešana Latvijā ir nepieciešama, bet pirms tam rūpīgi jāizpilda mājasdarbi – jāmodelē, cik daudz darba ņēmēju šāds jauninājums skar, vienlaikus nosakot izņēmumus un veicot nepieciešamos sagatavošanās pasākumus.

Tā intervijā Dienas Biznesam pauž Veselības aprūpes darba devēju asociācijas izpilddirektore, bijusī Valsts ieņēmumu dienesta ģenerāldirektore Ināra Pētersone.

Par pārmaiņām nodokļos un to nepieciešamību tiek runāts jau labu laiku, tomēr pēc iepriekšējās nodokļu reformas daudziem ir bail no reformas, tāpēc iecerēts nosacīts kosmētiskais remonts, norāda I. Pētersone.

Kā vērtējat valdības iecerētās izmaiņas nodokļos?

Par nepieciešamajām izmaiņām ir runāts visdažādākajos uzņēmēju formātos un diskutēts gan Latvijas Darba devēju konfederācijā (LDDK), gan Latvijas Tirdzniecības un rūpniecības kamerā (LTRK). Vislielākā kritika no darba devējiem bija tieši par darbaspēka nodokļiem, to likmēm, konkurētspēju Baltijas valstu vidū un arī birokrātisko slogu. Tādējādi, ja bija uzstādījums neveikt fundamentālas pārmaiņas, bet gan īstenot kosmētisko remontu, tad vajadzēja izvērtēt darbaspēka nodokļu slogu un atteikties no birokrātiski sarežģītā un joprojām darbiniekiem neizprotamā diferencētā ar iedzīvotāju ienākuma nodokli neapliekamā minimuma.

Tieši diferencētais neapliekamais minimums ir tas, kura dēļ daudzi strādājošie kļuva par iedzīvotāju ienākuma nodokļa parādniekiem, bet citi saņēma tā atmaksu, jo piemērots bija mazāks šis neapliekamais minimums, nekā tam būtu bijis jābūt, saņemot attiecīgo darba samaksu. Diemžēl, bet saņēma tikai nākamajā gadā! Arī nodokļu administrācijai šī diferencētā ar iedzīvotāju ienākuma nodokli neapliekamā minimuma administrēšana radīja papildu darbu, un arī tās darbinieki saņēma negācijas no cilvēkiem, kuriem tieši ar šo radās pienākums veikt piemaksu.

Diemžēl valdība nav gatava atteikties no šī sarežģītā diferencētā neapliekamā minimuma principa, bet vienlaikus sola palielināt ienākumu slieksni, līdz kuram (1800 eiro) piemēro diferencēto neapliekamo minimumu. Tomēr šī diferencētā neapliekamā minimuma apmēra palielināšana jau nemaina šī instrumenta būtību un darbību un nemazina ar to saistīto administratīvo slogu. Arī valstī noteiktās minimālās algas paaugstināšana no pašreizējiem 430 eiro līdz 500 eiro ir atbalstāma, jo inflācija jau savu ir padarījusi un tagad būtu jāaug arī šai minimālajai algai.

Konkurētspējas nodrošināšanai ar Baltijas kaimiņvalstīm darbaspēka nodokļiem jākļūst mazākiem, bet izšķiršanās jautājums bija par to, vai to īstenot uz iedzīvotāju ienākuma nodokļa vai valsts sociālās obligātās apdrošināšanas iemaksu likmes rēķina.

Visu rakstu lasiet 13.oktobra žurnālā "Dienas Bizness".

Abonējiet, lasiet elektroniski vai meklējiet preses tirdzniecības vietās.