No šā gada 1. oktobra uzņēmējdarbības riska valsts nodeva jāmaksā visām fiziskajām personām, kuras algo darbinieku, līdz tam šāda nodeva jāmaksā tikai juridiskajām personām, Baltijas kaimiņvalstīs atšķirīga pieeja.

Tādu ainu rāda AS BDO Latvia pētījums. Uzņēmējdarbības riska valsts nodeva 2023.gadā Latvijā noteikta 0,36 eiro mēnesī par katru darbinieku.

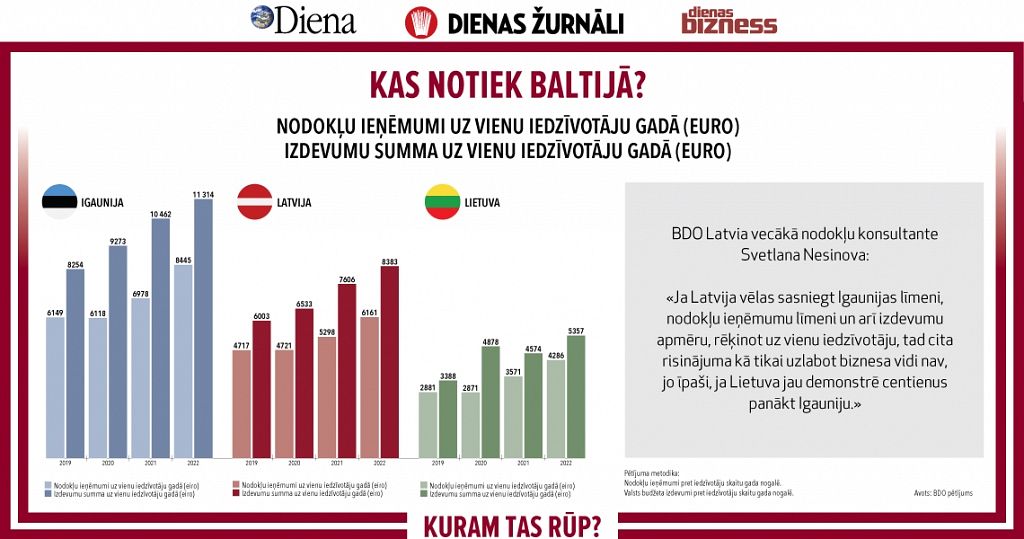

BDO Latvia vecākā nodokļu konsultante Svetlana Nesinova vērš uzmanību, ka katrā Baltijas valstī ir radīta atšķirīga sistēma, kura neļauj ļoti korekti salīdzināt uzņēmējdarbības riska valsts nodevas apmērus. “Latvijā valsts nodevu ir pienākums aprēķināt ikvienam darba devējam, kuram saskaņā ar Maksātnespējas likumu var pasludināt juridiskās personas maksātnespējas procesu vai saskaņā ar Kredītiestāžu likumu var pasludināt kredītiestādes maksātnespēju (ja darba devējs ir kredītiestāde), par darbiniekiem, ar kuriem attiecīgajam darba devējam saskaņā ar Darba likumu ir nodibinātas darba tiesiskās attiecības. Tā kā Maksātnespējas likumu nepiemēro valsts, pašvaldību vai citu publisko tiesību juridisko personu maksātnespējas procesu noteikšanai, tad uzņēmējdarbības riska nodevu nemaksā: valsts, pašvaldību vai citas publisko tiesību juridiskās personas,” skaidro S. Nesinova. Viņa vērš uzmanību, ka šo nodevu nemaksā arī par darbinieku, par kuru tiek maksāts sezonas laukstrādnieku ienākuma nodoklis. “Tas nav ļoti liels — tikai 0,36 eiro mēnesī par katru darbinieku, ar kuru nodibinātas darba tiesiskās attiecības un par kuru netiek maksāts sezonas laukstrādnieku ienākuma nodoklis,” skaidro S. Nesinova.

Visu rakstu lasiet 5.septembra žurnālā Dienas Bizness!

ABONĒJIET, lasiet elektroniski vai meklējiet preses tirdzniecības vietās!

Abonē arī digitāli!