Latvijas Banka (LB) saglabājusi nemainīgu šā gada Latvijas iekšzemes kopprodukta (IKP) izaugsmes prognozi un lēš, ka tautsaimniecības kāpums šogad būs 2%. Savukārt šā gada inflācijas prognoze samazināta līdz 0,7%.

Iepriekšējās LB prognozes tika publiskotas janvāra vidū. Ievērojot ģeopolitiskās situācijas attīstību, problēmas Krievijas ekonomikā un eirozonas izaugsmes vājumu, janvāra vidū prognoze 2015.gadam tika pazemināta no 2,7% uz 2%. Šā gada 1.ceturkšņa dati un operatīvā statistika par 2.ceturksni liecina, ka LB redzējums par tautsaimniecības šā gada attīstību ir bijis pareizs, šodien preses konferencē sacīja LB prezidents Ilmārs Rimšēvičs.

Tāpēc LB izaugsmes prognoze 2015.gadam tiek atstāta nemainīga - 2% apmērā.

2016.gadā, pakāpeniski uzlabojoties situācijai ārējā vidē, IKP varētu augt nedaudz straujāk nekā šogad, proti, ap 3%, tomēr ar izaugsmi saistītie riski - gan negatīvie, gan pozitīvie - saglabājas augsti, atzina LB prezidents.

Savukārt pašreizējā LB inflācijas prognoze 2015.gadam ir 0,7%, kas ir nedaudz zemāk nekā iepriekš lēstie 0,9%. Prognozes samazinājumu noteica zemākas naftas un dabasgāzes cenas ar attiecīgu ietekmi uz siltumenerģijas tarifiem, kā arī zemākas pasaules pārtikas cenas. Šā gada inflāciju uzturēs galvenokārt pieprasījuma puse, ko veicinās atalgojuma kāpums. Papildu artavu sniegs atsevišķu lēmumu radītās sekas - elektroenerģijas tirgus liberalizācijas radītais un Rīgas satiksmes tarifu kāpums.

Nākamgad, pieaugot naftas un globālajām pārtikas cenām, kā arī atjaunojoties straujākai eirozonas un Latvijas tautsaimniecības izaugsmei, inflācija tuvosies 2%, prognozēja LB prezidents.

Viņš vērsa uzmanību, ka pērnais Latvijas IKP kāpums - 2,5% - ir vājākais pēckrīzes periodā, tomēr, ņemot vērā ārējās vides apstākļus, vērtējams pozitīvi, atzina Rimšēvičs. Latvijas tautsaimniecības straujāku izaugsmi 2014.gadā ierobežoja joprojām vājā eirozonas izaugsme, kas neļāva Latvijas eksportētājiem straujāk kāpināt pārdošanas apjomus. Papildus tam, vājinoties Krievijas ārējam pieprasījumam un rubļa vērtībai, būtiski pasliktinājās ekonomiskie apstākļi arī tuvējā reģionā. Lai gan ekonomisko sankciju piemērošanas tiešā ietekme uz Latvijas tautsaimniecību bija salīdzinoši neliela, tām bija liela ietekme uz kopējo ekonomisko situāciju - tautsaimniecības dalībnieku pārliecības līmenis saruka, to rīcība, pieņemot lēmumus par lielākiem pirkumiem vai investīcijām, kļuva konservatīvāka. 2014.gadā ekonomikas izaugsmi nodrošināja galvenokārt uz iekšējo patēriņu vērstas nozares - tirdzniecība, būvniecība un sabiedrisko pakalpojumu nozares. Visticamāk, līdzīga tendence saglabāsies arī šogad, prognozēja Rimšēvičs.

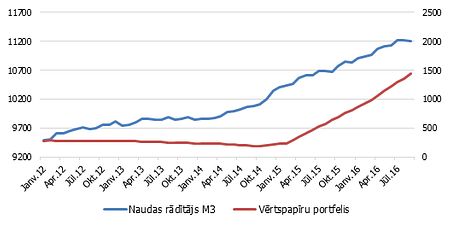

Viņš vērsa uzmanību, ka šā gada pirmajos mēnešos kreditēšanas dinamikā Latvijā saglabājās iepriekšējo periodu galvenās tendences. Agrāk izsniegto kredītu atmaksa joprojām pārsniedza jauno kredītu ieplūdi tautsaimniecībā. Tomēr vērojamas arī pozitīvas tendences - iekšzemes kredītu apjoms samazinājās lēnāk. Ja 2014.gada decembrī rādītāji atpalika no iepriekšējā gada līmeņa par 7,1%, tad aprīļa nogalē - vairs tikai par 4,4%.

Banku kreditēšanas apsekojumi liecina, ka augsta riska uztvere, neskaidrība par ekonomikas attīstību nākotnē un ārējie faktori uztur gan banku, gan aizņēmēju piesardzību, tomēr bankas kļūst optimistiskākas par pieprasījuma norisēm tuvākajā nākotnē. Bankas ir gatavas kreditēt kvalitatīvus uzņēmumu projektus, turklāt resursi kreditēšanai kļūst aizvien lētāki un pieejamāki, ko veicina Eirosistēmas īstenotie monetārie pasākumi. Pašreizējā situācija ar zemo procentu likmju līmeni ir lieliska iespēja konkurētspējīgu projektu sākšanai, domā Latvijas Bankas prezidents.

Analizējot situāciju eirozonā, Rimšēvičs vērtēja, ka Eiropas Centrālās bankas pērn sāktie monetārās politikas pasākumi ir devuši grūdienu eirozonas ekonomiskās aktivitātes kāpumam un straujākai izaugsmei.

Šā gada pirmajā ceturksnī eirozonas ekonomikas izaugsme paātrinājās līdz 0,4% salīdzinājumā ar iepriekšējo ceturksni. Tas ir straujākais eirozonas izaugsmes temps divu gadu laikā. Dati liecina par ekonomiskās aktivitātes nostiprināšanos rūpnieciskās ražošanas sektorā, ekonomiskā noskaņojuma rādītāju uzlabošanos un pozitīvu ietekmi no zemākām naftas cenām. Par noturīgu izaugsmi liecina sekmīgie rādītāji visās četrās lielākajās eirozonas dalībvalstīs - Vācijā, Francijā, Itālijā un Spānijā.

Mainījusies arī eirozonas inflācijas rādītāja dinamika. Maijā pēc provizoriskām aplēsēm šis rādītājs bija 0,3%, salīdzinot ar aprīļa inflāciju 0% līmenī. Spriežot pēc biržā tirgoto naftas nākotnes līgumu cenām un citiem faktoriem, inflācija eirozonā nākamajos mēnešos joprojām varētu būt ļoti zema. Saglabājoties Eirosistēmas veiktās monetārās politikas pasākumu pozitīvajai ietekmei un ņemot vērā naftas cenu bāzes efektu un ekonomiskās aktivitātes pieaugumu, rudenī inflācija varētu turpināt pieaugt. Kopumā 2015.gadā inflācija eirozonā tiek prognozēta ap 0,3%, bet 2016.gadā tā augs līdz 1,5%.

Rimšēvičs vērsa uzmanību, ka pēdējos mēnešos finanšu tirgus nosacījumi ir kļuvuši labvēlīgāki, kreditēšanas nosacījumi būtiski uzlabojušies, pieaudzis pieprasījums pēc aizdevumiem eirozonā, sarukušas privātā sektora finansējuma izmaksas.

Liels nopelns tajā ir Eirosistēmas īstenotajai aktīvajai monetārajai politikai, vērtēja LB prezidents.