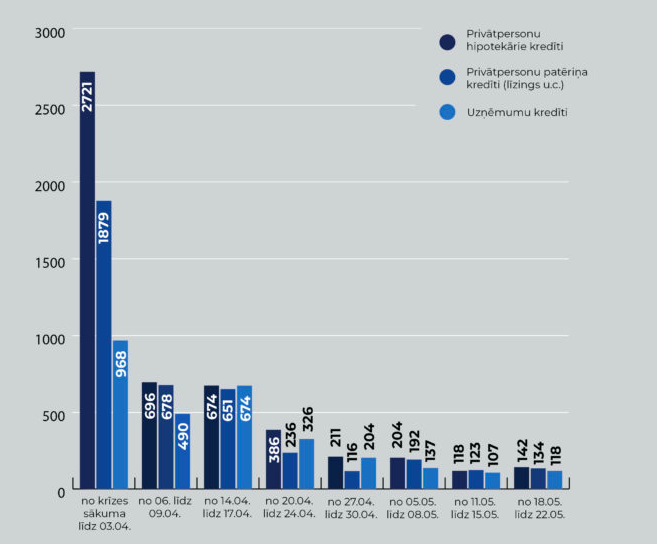

Latvijas bankās saistību izpilde atlikta 11756 līgumiem, liecina Finanšu nozares asociācijas dati.

Pagājušajā nedēļā saistību izpilde atlikta 142 privātpersonu hipotekāro kredītu līgumiem, 134 privātpersonu patēriņa kredītu līgumiem un 118 uzņēmumu aizdevumu līgumiem.

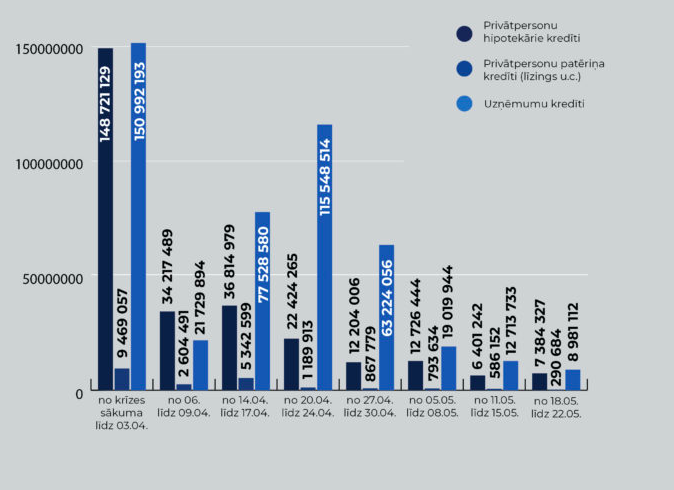

Saistību kopējais apjoms sasniedzis 773 miljonus eiro.

"Mēs ļoti labi saprotam, ka tās pārmaiņas, kas šobrīd notiek, notiek saistībā ar Covid-19. Ja mēs raugāmies ilgtermiņā, tad jāsaka, ka apstāklis, ka cilvēks saskāries ar kādām problēmam, bet atbilstoši tās risinājis, vērsies pie bankas, apņēmīgi rīkojies un pārvarējis grūtības, tas ir pat pozitīvs signāls," uzsver Finanšu nozares asociācijas valdes priekšsēdētāja Sanita Bajāre.

Finanšu nozares asociācija sadarbībā ar tās biedriem aprīļa beigās izstrādāja moratoriju, kas paredz privātpersonām - banku klientiem, kuru īstermiņa finanšu grūtības izraisījis Covid-19, iespēju atlikt hipotekārā kredīta pamatsummas maksājumus līdz 12 mēnešiem, bet līzinga un patēriņa kredīta pamatsummas maksājumus līdz sešiem mēnešiem. Maija sākumā papildu privātpersonu moratorijam tika izstrādāts moratorijs arī uzņēmumiem, kas paredz iespēju atlikt aizdevuma pamatsummas atmaksu līdz sešiem mēnešiem.