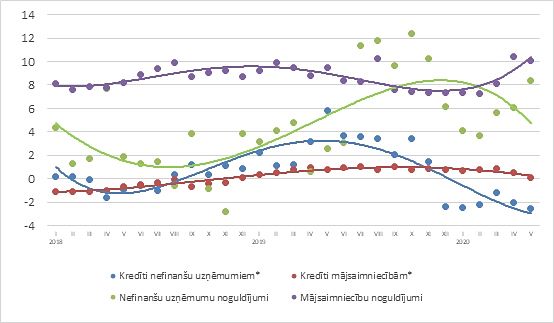

Septembrī ne banku izsniegto kredītu, ne piesaistīto noguldījumu attīstības tendences nemainījās, lai gan iekšzemes kredītportfelis nedaudz pieauga, bet noguldījumu atlikums samazinājās, informē Latvijas Bankas ekonomists Vilnis Purviņš.

Iekšzemes kredītportfeļa gada samazinājuma temps septembrī bija -3.3% - būtiski mazāks nekā mēnesi iepriekš, jo beidzās «Nordea» bankas kredītportfeļa daļas nodošanas mātesbankai ārpus Latvijas bāzes efekts (izslēdzot «ABLV Bank» licences anulēšanas ietekmi, iekšzemes kredītportfeļa gada pieauguma temps bija +2.4%).

Nefinanšu sabiedrību kredītportfeļa gada sarukuma rādītājs veidoja -4.8% (izslēdzot iepriekšminēto ietekmi, kredītportfeļa gada pieaugums bija +1.2%) un mājsaimniecību kredītportfeļa gada pārmaiņu temps -6.2% (attiecīgi -0.7%).

Banku piesaistītie iekšzemes noguldījumi septembrī samazinājās par 1%, nefinanšu uzņēmumu noguldījumiem sarūkot par 1.8%, bet mājsaimniecību noguldījumiem augot par 0.4%. Latvijas devums eiro zonas kopējā naudas rādītājā M3 septembrī samazinājās par 1.1%, sarūkot eiro zonas rezidentu Latvijas monetārajās finanšu iestādēs veiktajiem noguldījumiem uz nakti (par 1.0%) un noguldījumiem ar noteikto termiņu līdz 2 gadiem (par 3.9%), bet augot noguldījumiem ar brīdinājuma termiņu par izņemšanu (par 0.5%).

Pozitīvā noguldījumu izaugsme, kas ir tuva tautsaimniecības kopējam kāpumam, liecina par uzņēmēju un mājsaimniecību noskaņojuma stabilitāti, kā arī paļaušanos uz banku sektoru, neraugoties uz pēdējā gada laikā to skārušajiem satricinājumiem.

Arī kreditēšanas dinamika ir stabila, koriģētajam gada pieauguma tempam jau otro gadu atrodoties 1-2% līmenī, tomēr tautsaimniecības izaugsmei noderētu plašāka kredītresursu ieplūde.

Lai gan parādās ziņas par jaunām kreditēšanu potenciāli sekmējošām iespējām, piemēram, Latvijas uzņēmumiem turpmāk būs pieejamas Eiropas Rekonstrukcijas un attīstības bankas garantijas bankas finansējuma piesaistei, pārliecinošus signālus par atkopšanos pagaidām nedod lielāko Latvijas komercbanku vidū veiktais regulārais kreditēšanas apsekojums. 3. ceturksnī vien atsevišķās bankās kredītu pieprasījums nedaudz audzis, bet 4. ceturksnī bankas pieprasījuma pieaugumu negaida ne uzņēmumu, ne mājsaimniecību kreditēšanā. Tādējādi krasi pavērsieni šajā jomā tuvākajā laikā nav gaidāmi.