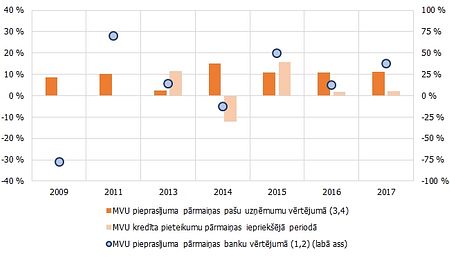

Izveidojies paradokss – naudu reāli var aizņemties tikai tie, kam to īpaši nevajag, bet pārējie turpina sisties, kā māk

Ir vienkārša tautsaimniecības sakarība – ja bankas izsniedz kredītus, tad ekonomika aug un IKP līkne uzrāda pozitīvu dinamiku, ja bankas kredītus neizsniedz, tad notiek gluži pretējais. Pēc pēdējās finanšu krīzes banku piesardzība kredītu izsniegšanā kļuva ne tikai par specifisku Latvijas situāciju, bet par diezgan fundamentālu problēmu visā eirozonā. Lai bankas pamudinātu raitāk aizdot naudu, Eiropas Centrālā banka līdz minimumam pazemināja procentu likmes – naudu varēja aizņemties lētāk nekā jebkad, un iedarbināja kvantitatīvās stimulēšanas pasākumus. Rezultātā eirozonā kopumā kreditēšana sāka uzrādīt pozitīvu tendenci, bet Latvijā, kā liecina šā gada pirmā ceturkšņa dati, kreditēšanas samazinājuma temps joprojām pārsniedz 4%.

Swedbank vadītājs Latvijā Māris Mančinskis medijos plaši izteicies, ka aizdotu uzņēmējiem kaut vai miljardu, ja tikai būtu ņēmēji. Savukārt uzņēmēju sacītais liecina par citu tendenci – bankas aizdod nelabprāt un, ja aizdod, tad grib nevis 100%, bet 200% garantijas. Līdz ar to turpinās tas pats, kas visus pēckrīzes gadus, kad naudu no bankas var dabūt gandrīz tikai tie, kam kredītu patiesībā nevajag. Protams, «lētā nauda» tiek likta lietā, piemēram, ieguldīta akcijās. Akciju spekulācijas jau sasniegušas jaunus rekordus, bet reālajā ekonomikā no tā ne silts, ne auksts. Šķēres starp tiem, kam ir, un tiem, kam vajag, kļūst tikai lielākas. Svarīgs ir vēl viens aspekts – kreditēšanā būtiska ir pārliecība par nākotni, turklāt gan no kredītdevēja, gan kredītņēmēja puses. Šī drošība pašlaik nav pārāk liela visā eirozonā, bet vēl jo vairāk Latvijā, kur kārtējo reizi politiķi atsākuši runāt par nodokļu celšanu un uzņēmēji tādējādi vienkārši tiek spiesti pie sienas.

Ekonomists Ojārs Kehris intervijā DB saka, ka kreditēšanas iekustināšanā valdībai jābūt stingrai, vienā rokā turot rungu, otrā sapratni. Protams, problēmas ir jāidentificē, jo īpaši tad, ja tuvākajās kaimiņvalstīs kreditēšanas apjomi ir krietni lielāki. Iespējams, vaina ir likumos un kreditēšanu šeit bremzē fakts, ka pat tiesas ceļā bankām savu naudu ir grūti atgūt. Taču, bankām kļūstot kūtrām, attīstās alternatīvi finansēšanās avoti caur apdrošināšanām, pūļa finansējumu, riska kapitālu u.tml. Kopumā šis ir īstais brīdis valdības vadītājai sēsties pie viena galda ar lielajām bankām un runāt par iespējamiem situācijas risinājumiem. Protams, nav iespējams tiešs politiķu spiediens uz bankām, kas ir privātas kompānijas un savu darbību koordinē atbilstoši savu akcionāru redzējumam. Taču vienu lietu pie varas esošie politiķi viennozīmīgi var darīt – mazināt birokrātiju un veidot savu nodokļu politiku tā, lai dotu iespēju ekonomikai augt. Tas noteikti celtu pārliecību visos tautsaimniecību veidojošajos segmentos.