Banku bizness Latvijā pēdējo gadu laikā ir nostabilizējies – ir uzbūvēta infrastruktūra, bankās strādā augsti kvalificēts personāls, ir piesaistīts plašs klientu loks, vērtējot aizvadīto gadu, norāda Finanšu un kapitāla tirgus komisija.

Tagad jāstrādā, lai šos klientus noturētu un pielāgotos jaunajām izmaiņām, ko pieprasa mūsdienīgs finanšu pakalpojumu patērētājs un ko diktē arī mainīgā ārējā vide, tostarp ģeopolitiskā situācija.

Latvijas banku sektora darbības rezultāti ir cieši saistīti ar situāciju Latvijas ekonomikā – ekonomikai attīstoties, arī banku darbības rādītāji arvien uzlabojas. Augstā līmenī šogad saglabājās arī banku kapitāla pietiekamības un likviditātes rādītāji – attiecīgi 21.6% un 67% septembra beigās.

2015. gadā turpināja palielināties banku kopējais aktīvu apmērs (no 30,8 miljardiem eiro 2014. gada beigās uz 31,9 miljardiem eiro pašlaik) - auga gan nerezidentu, gan rezidentu noguldījumu apmērs (kopā sasniedzot 23,2 miljardus eiro), palielinājās emitēto vērtspapīru apmēri.

Šā gada pirmajos deviņos mēnešos rezidentu kredītportfelis saruka par 0,7%. Lai gan rezidentu kredītportfelis samazinājās, jaunās kreditēšanas apmēri bija augstāki nekā pērn, atjaunojās pieprasījums pēc kredītiem. 2015. gadā nefinanšu uzņēmumu kreditēšana pakāpeniski pieņēmās spēkā, šā gada pirmajos deviņos mēnešos sasniedzot 962 miljonus eiro, kas bija par 82 miljoniem eiro jeb 9% vairāk nekā attiecīgajā periodā pērn.

Mājsaimniecību jaunie kredīti mājokļa iegādei turpināja mēreni pieaugt – 2015. gada pirmajos deviņos mēnešos mājsaimniecībām kļuva pieejami kredīti mājokļa iegādei, rekonstrukcijai un remontam 225 milj. eiro apmērā (par 9,2% vairāk salīdzinājumā ar attiecīgo periodu pērn). Jaunie patēriņa kredīti rezidentu mājsaimniecībām pirmajos deviņos mēnešos sasniedza 96,4 milj. eiro (par 41,3% jeb 28 milj. eiro vairāk nekā pērn).

Kopējā kredītportfeļa kvalitāte pakāpeniski uzlabojās un samazinājās virs 90 dienām kavēto kredītu īpatsvars kredītportfelī. Pārstrukturēto kredītu īpatsvars kredītportfelī pēc pieauguma šā gada pirmajā ceturksnī atkal sāka samazināties.

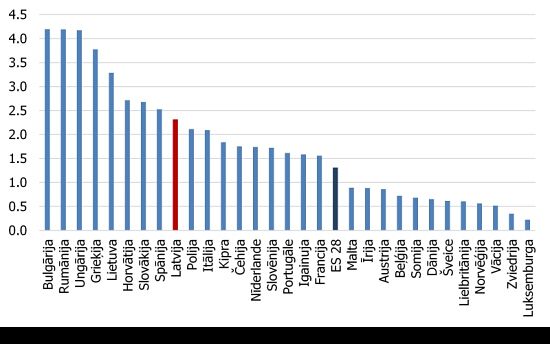

Šajā ekonomiskās attīstības periodā samērīgāka kļuvusi Latvijas mājsaimniecību aizņemšanās/uzkrāšanas attiecība, kredīti pret noguldījumiem 2015. gada septembra beigās bija 104/100, kas nozīmē, ka cilvēki gan aizņemas attīstībai, gan paralēli uzkrāj savai nākotnei.

Lai arī kreditēšana lēnām atdzīvojas, peļņas pieaugumu būtiski kāpināt tikai uz tās rēķina ir grūti, tāpēc bankas aktivizē savu darbību arī vērtspapīru tirgū. 2015. gada pirmajos deviņos mēnešos banku kopējais vērtspapīru portfelis audzis par 765 miljoniem eiro (jeb par 16%).

Rezumējot jāsaka, ka, optimizējot izdevumus un mazinoties nepieciešamībai pēc uzkrājumiem nedrošiem kredītiem, banku sektoram izdevies audzēt ienākumus, un banku peļņas rādītāji 2015. gadā arvien uzlabojās – pirmajos desmit gada mēnešos sektors kopumā nopelnījis 356 miljonus eiro.

Bankām šogad nācās saskarties ar izaicinājumiem ieņēmumu palielināšanā. Rezidentus apkalpojošām bankām, kurām tradicionāli lielākie ienākumi ir no kreditēšanas, mērenas kreditēšanas apstākļos arī šie ienākumi palielinās lēni, un bankas bija spiestas pārskatīt gan savus izdevumus, gan ienākumu iespējas. Savukārt bankām, kuru bizness orientēts uz nerezidentu klientu apkalpošanu, šogad būtiskus izaicinājumus turpināja sagādāt Krievijas un Ukrainas konflikta attīstība.