Ekonomikas ministrija (EM) rosina ieviest energoefektivitātes nodevu ar mērķi veicināt energoefektivitāti un nodrošināt energopārvaldības sistēmas ieviešanas kontroli, paredz EM izstrādātie un starpinstitūciju saskaņošanai nodotie attiecīgie Ministru kabineta noteikumi.

Noteikumu projektā ir paredzēts energoefektivitātes nodevu noteikt 7% apmērā no iepriekšējā kalendāra mēnesī patērētās elektroenerģijas, kas aprēķināta par katru patērēto megavatstundu (MWh), piemērojot Eurostat publicēto vidējo pirmā un otrā pusgada elektroenerģijas cenu rūpniecībā par iepriekšējo gadu.

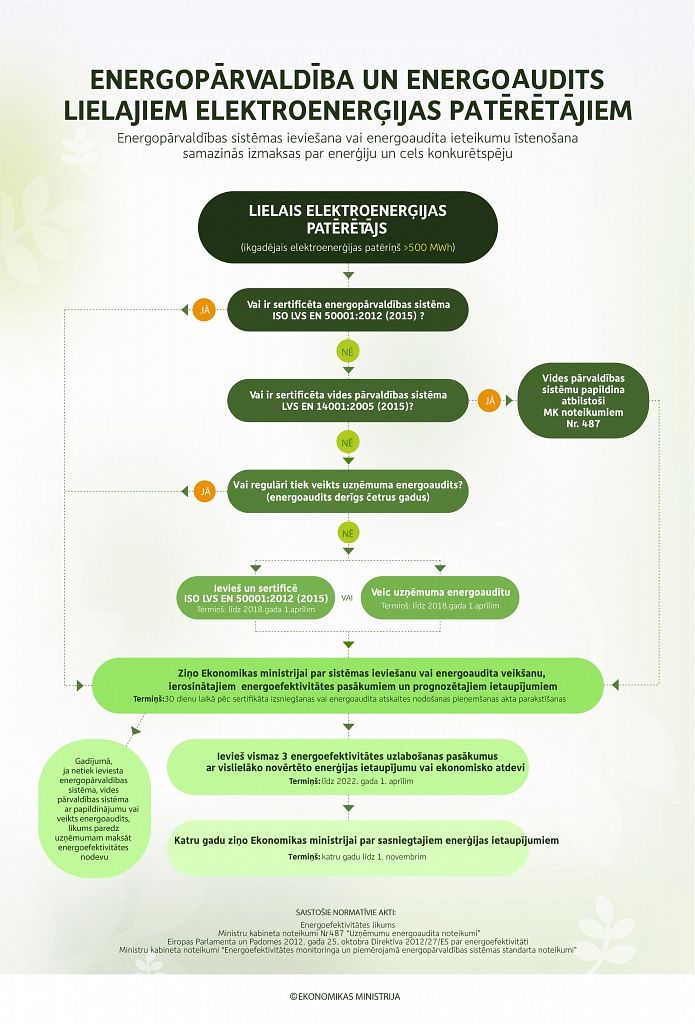

Noteikumu projekts paredz, ka energoefektivitātes nodevu komersants maksā tikai gadījumā, ja tā elektroenerģijas patēriņš ir lielāks par 500 MWh gadā saskaņā ar sistēmas operatora EM sniegtajiem ikgadējiem komersantu enerģijas galapatēriņa datiem un nav paziņojis par sertificētas energopārvaldības sistēmas ieviešanu, vides pārvaldības sistēmas papildināšanu, energoaudita veikšanu, kā arī attiecīgi par plānotajiem vai ieviestajiem energoefektivitātes pasākumiem un enerģijas ietaupījumu.

Ar valsts nodevas noteikšanu plānots novērst nevienlīdzīgas situācijas iespējamību starp tiem komersantiem, kas ir ieviesuši energoauditu vai energopārvaldības sistēmu, un komersantiem, kas to nav izdarījuši. Turklāt fakts, ka ir samaksāta valsts nodeva, nenozīmē, ka komersantam turpmāk nebūs jāpilda nosacījumi. Valsts nodevas noteikšanas būtība nav aizstāt energoaudita vai energopārvaldības sistēmas ieviešanu ar valsts nodevas maksājumu, bet, lai stimulētu komersantus energoresursu efektīvākai izmantošanai un energopārvaldības sistēmas ieviešanas kontroles nodrošināšanai.

EM atzīst, ka nodevas apmēra noteikšanā ir ņemts vērā vismazākais iespējamais elektroenerģijas ietaupījuma procents attiecībā pret veicamajiem ieguldījumiem, nodrošinot, piemēram, energopārvaldības sistēmas ieviešanu uzņēmumā, kas tiek uzskatīta par vienu no energoefektivitātes pasākumiem.

Minētā nodeva ir uzskatāma par energopārvaldības sistēmas ieviešanas kontroles instrumentu energoefektivitātes pasākumu īstenošanā valstij noteiktā mērķa sasniegšanai, proti, līdz 2020.gadam ietaupīt 9896 gigavatstundas enerģijas galapatēriņa sektoros. Energoefektivitātes nodevas maksātājs ir komersants, kas uzskatāms par lielo elektroenerģijas patērētāju, kuram elektroenerģijas patēriņš ir lielāks par 500 MWh gadā, un tam nav iespējams ieviest energoauditu vai energopārvaldības sistēmu efektīvai energoresursu izmantošanai un realizēt energoresursu ietaupījumu.

Balstoties uz Rīgas Tehniskās universitātes Vides aizsardzības un siltuma sistēmu institūta pētījuma, EM pieņem, ka energopārvaldības sistēmas ieviešanas minimālās izmaksas uz vienu uzņēmumu ir 3500 eiro mazajam un vidējam uzņēmumam, bet lielajiem uzņēmumiem vidēji 10 000 eiro. Ar valsts nodevas apmēru plānots stimulēt, lai komersants būtu ieinteresēts un tam rastos labvēlīgāki apstākļi energoaudita vai energopārvaldības sistēmas ieviešanā nekā šo prasību nepildīšanas gadījumā. Ja komersants nebūs veicis nodevas nomaksu noteiktajā termiņā, par nodevu maksājuma samaksas termiņa nokavējumu tiks aprēķināta nokavējuma nauda no laikā nenomaksātā pamatparāda 0,05% par katru nokavēto dienu.

EM atzīst, ka noteikumu projekts ietekmē valsts budžeta ieņēmumu un izdevumu daļu, taču patlaban precīza ietekme uz valsts budžetu nav nosakāma. Tā kā minētā nodeva būs maksājama tikai pie nosacījuma, ja komersantam nav iespējams realizēt normatīvajos aktos noteiktās prasības, tādējādi patlaban nav precīzi prognozējams komersantu skaits, uz kuru būtu attiecināms nodevas maksāšanas pienākums.

Veicot provizoriskus ieņēmumu aprēķinus, prognozējams, ka kopējie ieņēmumi no energoefektivitātes nodevas 2017.gadā varētu būt aptuveni 553 140 eiro, 2018.gadā plānotie ieņēmumi varētu būt 2 520 000 eiro apmērā, bet 2019.gadā kopējie ieņēmumi varētu veidot 1 449 000 eiro.

{kind=link}