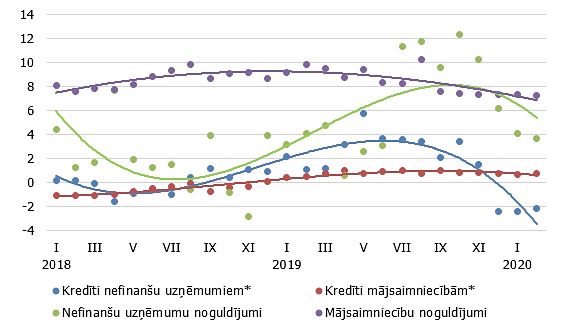

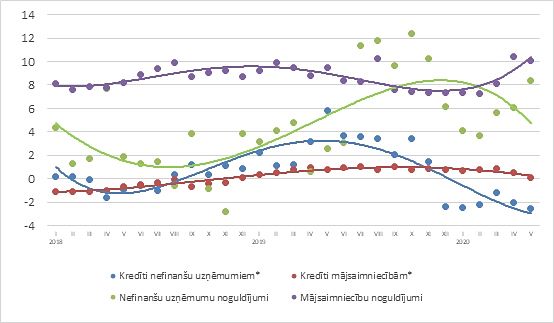

Tautsaimniecības izaugsmes palēnināšanās un nenoteiktākas nākotnes perspektīvas turpina stimulēt nefinanšu sabiedrību noguldījumu atlikuma pieaugumu kredītiestāžu kontos, liecina jaunākais Latvijas Bankas Makroekonomisko norišu pārskats.

Vienlaikus, saglabājoties labvēlīgiem darba tirgus nosacījumiem, stabils bijis mājsaimniecību noguldījumu atlikuma kāpums. Iekšzemes noguldījumu atlikuma gada pieauguma temps oktobra nogalē sasniedza 10,3%, mājsaimniecību noguldījumu atlikumam palielinoties par 7,5% un nefinanšu sabiedrību noguldījumu atlikumam – par 14,4%.

Jau gandrīz gadu iekšzemes noguldījumu atlikums pārsniedz kredītportfeļa apjomu, tādējādi nodrošinot kredītiestādēm kredītresursus arī bez naudas tirgus vai ārvalstu finansējuma palīdzības. Tas ļāvis kredītiestādēm samazināt saistības pret ārvalstu kredītiestādēm (2019. gada maijā–oktobrī – par 8,7%), vienlaikus joprojām sarūkot arī ārvalstu klientu noguldījumu atlikumam (par 6,8%).

Ārvalstu klientu noguldījumu atlikuma īpatsvars noguldījumu kopējā atlikumā oktobra beigās bija 16,8% (iepriekšējā gada atbilstošajā periodā – 20%).