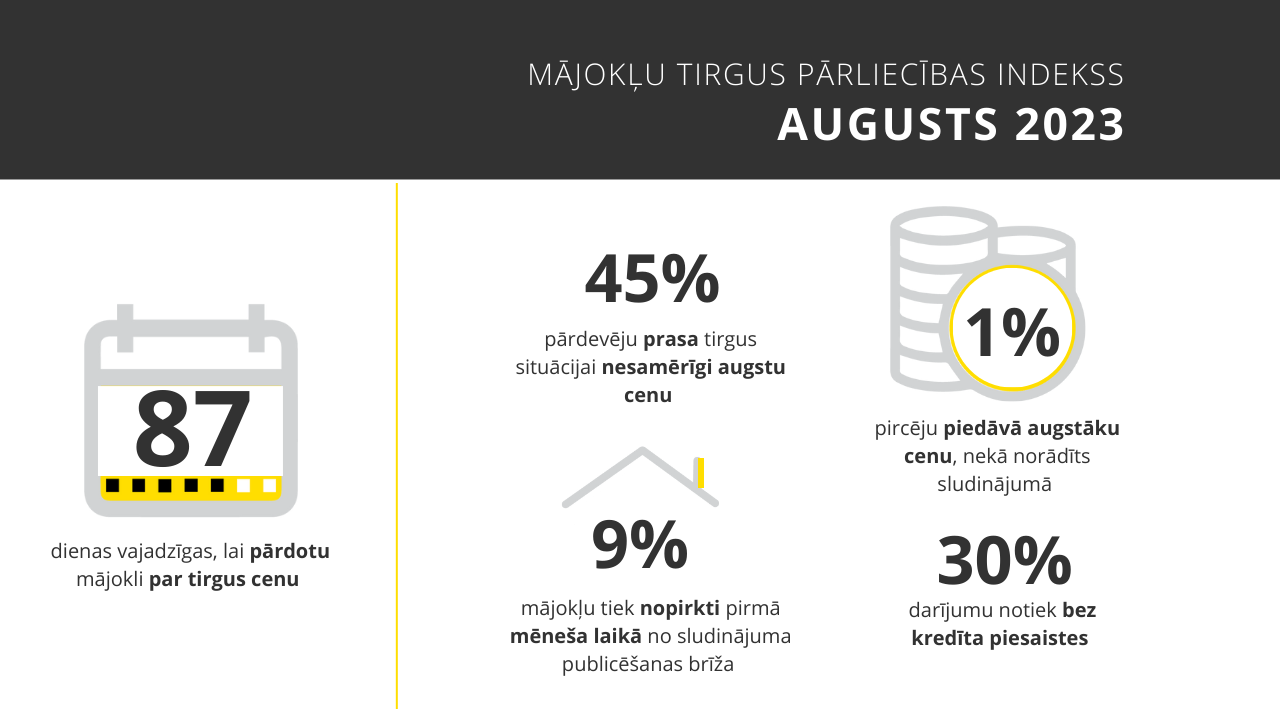

Mājokļu cenas pagājušā gada ceturtajā ceturksnī, salīdzinot ar 2021.gada attiecīgo periodu, Latvijā pieaugušas par 9,1%, liecina Centrālās statistikas pārvaldes provizoriskie dati.

Tostarp jauniem mājokļiem cenas attiecīgajā periodā palielinājušās par 19,4%, bet lietotiem mājokļiem - par 6,6%.

Savukārt 2022.gada ceturtajā ceturksnī, salīdzinot ar trešo ceturksni, mājokļu cenas samazinājās par 0,2%. Tostarp jauniem mājokļiem cenas ceturkšņa laikā palielinājās par 8,6%, kamēr lietoti mājokļi bija par 2,3% lētāki.

Statistikas pārvaldes dati arī liecina, ka, salīdzinot ar 2015.gadu, mājokļu cenas 2022.gada ceturtajā ceturksnī bija par 87,4% lielākas. Jauniem mājokļiem cenas pieauga par 80,5%, bet lietotiem mājokļiem - par 89,5%.

Mājokļa cenu indekss aptver visus mājokļu pirkumus, kas noslēgti starp mājsaimniecībām, no vienas puses, un komersantiem, valsts vai pašvaldību iestādēm, no otras puses, kā arī starp divām vai vairākām mājsaimniecībām neatkarīgi no īpašuma iegādes mērķa un turpmākā izmantošanas veida.