Pasaulē – sevišķi Eiropā - topot lieliem plāniem saistībā ar klimata mērķiem, vairāki sektori saskaras ar arvien lielāku sabiedrības un investoru skepsi.

Pie tā saucamā grēku biznesa tradicionāli tiek pieskaitītas tabakas, alkohola, azartspēļu un ieroču kompānijas. Tomēr morāli vēl pat nepopulārāka varētu būt kļuvusi naftas industrija, nemaz nerunājot par oglēm. Vēl var paspekulēt, ka nākamā lieta, kas pievienosies lielākajiem mūsdienu grēkiem, būs cukura patērēšana.

Kopumā ekspertu teiktais liek domāt, ka nākotnē visam tam biznesam, kas tiks atzīts par dabai nedraudzīgu, var nākties saskarties ar lielākām barjerām un pat grūtībām tikt pie daudzmaz lēta finansējuma. Šādu biznesu riskantāku padara vēl tas, ka tas būs atkarīgs no politiķu lēmumiem, un pagaidām uzņemtais kurss šajā ziņā izskatās daudzmaz skaidrs.

Atšķirīga bilde

Rezultātā, piemēram, The Wall Street Journal eksperti paredz, ka uzņēmumi domās par veidiem, kā no sava biznesa nodalīt to daļu, kas klimatam ir mazāk draudzīga. Minētā medija komentētājs Džeimss Makintošs izceļ, ka agrāk cigarešu milzim Altria piederēja Kraft Food, un arī Imperial Tobacco (tagad Imperial Brands) gan ražoja kartupeļu čipsus, gan pārvaldīja viesnīcas. Tiesa gan, regulatoriem asāk vēršoties pret cigaretēm, šie biznesi tika nodalīti, lai tos neskartu smēķēšanas industrijas kaunināšana. Šajā pašā laikā – tabakas kompāniju pamata bizness joprojām palika labi pelnošs (nākotne gan tam, šķiet, konstanti saistās ar lielāku neskaidrību). Kopējās sajūtas par kādu sektora izredzēm vismaz daļēji ataino bilde akciju tirgū.

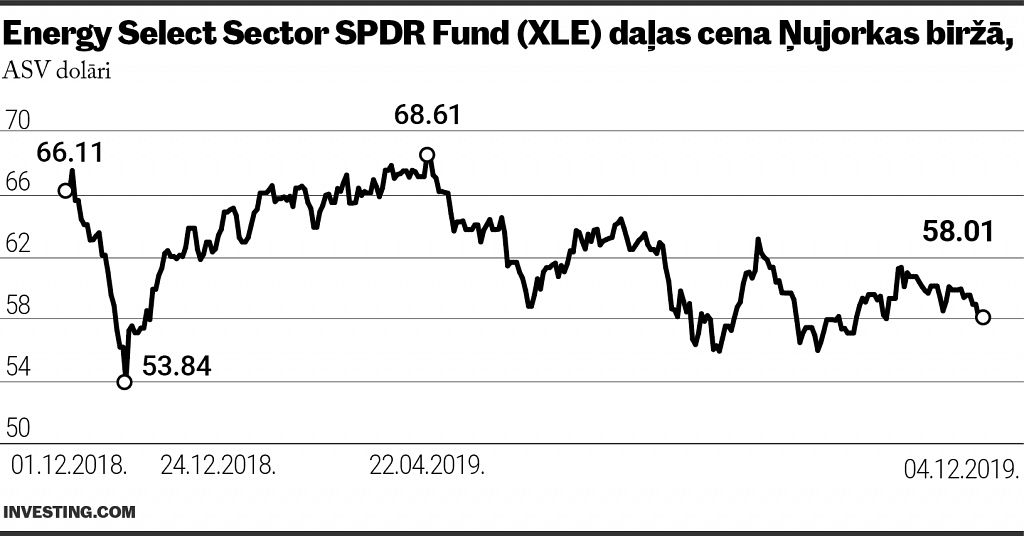

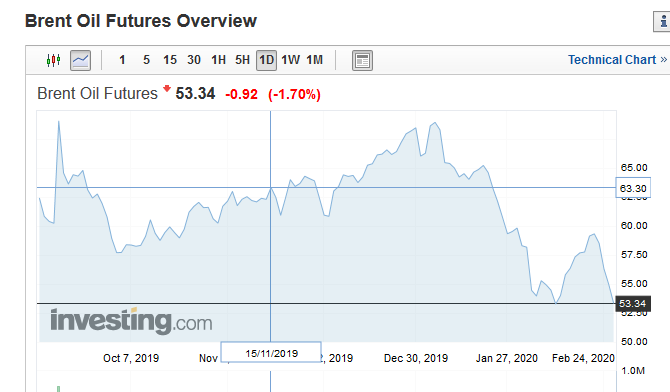

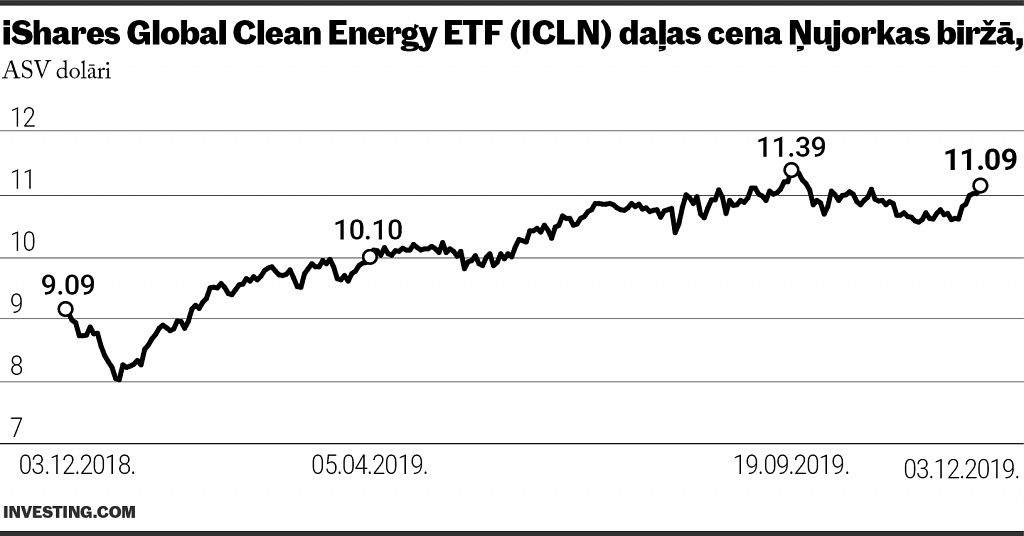

ASV naftas industrijas Energy Select Sector SPDR biržā tirgotā fonda (kods: XLE) cena kopš šā gada sākuma knapi pieaugusi par 1%. Šajā pašā laikā visa kopējā ASV akciju tirgus vērtība palēkusies gandrīz par ceturto daļu. Topā bijusi investēšana tīrajā enerģijā un biržā strauji palēkusies daudzu ar saules un vēja enerģijas nozari saistīto kompāniju akciju vērtība. Piemēram, iShares Global Clean Energy ETF (kods: ICLN) daļas cena kopš janvāra augusi vairāk nekā par 34%. Cerības ir, ka tā būs ilgtermiņa lieta - turpināsies attīstīties gan šādas tehnoloģijas (tas šādu enerģiju ļauj iegūt lētāk), būs izšķirīga politiskā griba attīstīt šo nozari, ko pavadīs arī arī zināmas daļas sabiedrības interese.

Izmantot nepatiku

Šajā pašā laikā, neskatoties uz augstiem un ambicioziem klimata mērķiem, nav saskatāms, kā pasaule varētu pārskatāmā periodā atteikties no tās pašas naftas (un ogļu?) patērēšanas. Ja vērtē pieejamos datus, tad pasaules patēriņš pēc naftas pēdējos gados turpinājis visai stabili augt un šogad pirmo reizi vēsturē tas droši vien vidēji dienā būs pārsniedzis 100 miljonus barelus. Patiesībā kādā brīdī tas var nozīmēt, ka šādi «grēcīgie un netīrie» biznesi gan joprojām visai labi nopelna, gan ir lēti, un investori, kuri gar ausi laiž kādus sabiedrības ētiskos apsvērumus, tajos daļas varēs iegādāties par mazāku summu, nekā tie patiesībā ir vērti (kamēr daudzas zaļās kompānijas vēl varbūt nav testējis laiks, un, iespējams, tās var būt pārvērtētas). Ja tā, tad tas pat var pavērt iespēju nopelnīt. Akadēmiķu pētījumi, piemēram, liecina, ka tabakas un alkohola nozares uzņēmumu akcijas pagājušā gadsimta laikā investoriem nodrošinājušas pašu labāko atdevi (gan ASV, gan Apvienotajā Karalistē), ja salīdzina ar visiem pārējiem sektoriem.

Pastāv viedoklis, ka konstanta investoru nepatika pret grēku biznesu nozīmē, ka šo nozaru vērtspapīri nekad nav pārlieku dārgi, kas savukārt tiem ļauj demontēt samērā stabilu cenas pieauguma tendenci. Agrāk cits The Wall Street Journal (WSJ) komentētājs Džesons Zveigs rakstīja, ka pētījumi pierādījuši – nepatika pret «pakaļām, grādīgo, likmēm [kazino] un bumbām» īstermiņā patiešām var negatīvi ietekmēt šo nozaru kompāniju akciju cenas. Tiesa gan, ilgākā termiņā tas esot pavisam cits stāsts, jo šo nozaru kompāniju akciju cenām esot tendence augt straujāk par kopējo tirgu. Proti, īstermiņa nepatiku derētu izmantot, lai šo nozaru vērtspapīrus iegādātos lētāk, un kopumā – ja vēlies pārspēt tirgu, vēsturiski atmaksājas investēšana morāli nepopulārās lietās, secinājis minētais eksperts.

Arī DB rakstījis, ka faktiski visus tabakas industrijas milžus (ar daudzas citas grēku kompānijas) vieno tas, ka tiem ir ļoti pievilcīga dividenžu politika, kas nebūt nav mazsvarīgi tiem investoriem, kas domā par saviem ieguldījumiem ilgāka termiņa skatījumā. Vēsture pierādījusi, ka reibinošie dzērieni tiek pirkti visos laikos, neskatoties uz sajūtām par to, kādi būs ekonomiskie nosacījumi nākotnē (protams, nav arī gluži tā, ka recesija šīs kompānijas neiespaidotu). Tāpat cilvēce jau gadu simtiem, ja ne tūkstošiem pierādījusi, ka tai ir arī konstanta tendence aizrauties ar azartspēlēm un arī ilgāki miera laiki, šķiet, ir ilūzija (kāds kariņš ir vienmēr, un arī bruņošanās ir aktuāla faktiski visu laiku).

Ķert krītošu nazi?

Protams, tradicionāli var minēt naudas pārvaldnieku atrunu, ka kāds vēsturiskais ienesīgums negarantē kaut ko līdzīgu arī nākotnē. Grūti pateikt, kā galu galā būs ar fosilo energoresursu nozari – sevišķi morāli ļoti problemātiskajām oglēm. Ir ļoti grūti saņemties ķert krītošu nazi, un varbūt tas pat nav dižs prāta darbs. To pašu naftas kompāniju akciju dinamiku ļoti izteikti var ietekmēt gan ekonomikas cikli, gan paša šī resursa vērtības izmaiņa (tā mēdz būt strauja un neparedzama).

«Lieta tāda, ka alkohola un tabakas biznesa akciju spējai augt straujāk par kopējo tirgu varētu nebūt nekāda sakara ar grēcīgumu. Atkarību raisošu produktu, kas dara cilvēkus laimīgus, pārdošana, ir viens no labākajiem biznesiem gan ekonomikai labākos, gan sliktākos brīžos. Šie biznesi nepiedāvā jauno tehnoloģiju glamūru un to straujo izaugsmi. Tomēr šim biznesam ir tendence būt lētākam, un tas kopā ar citām «kvalitātēs akcijām» var ļaut pārspēt kopējo tirgu. Par nelaimi ieroču un ogļu kompānijām - tās pašlaik piedāvā tikai grēku nevis kvalitāti,» spriež Dž. Makinotošs.

#1/3

#2/3