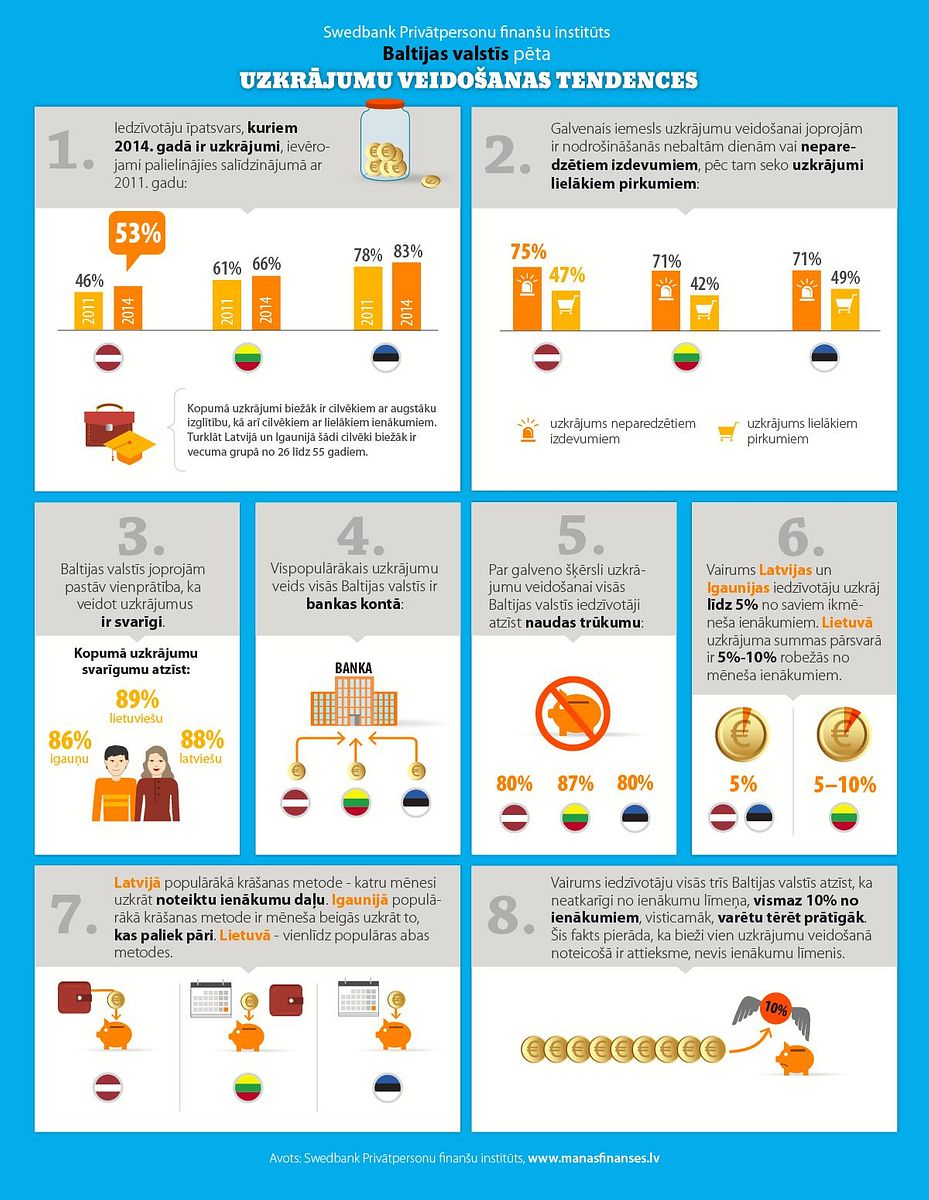

Visaugstākais uzkrājumu veidotāju līmenis Baltijas valstīs ir iedzīvotājiem Igaunijā (83%), kam seko Lietuva (66%) un Latvija (53%), secināts Swedbank Privātpersonu finanšu institūta Baltijas valstīs veiktajā pētījumā. Visās trijās Baltijas valstīs ir samazinājies to cilvēku īpatsvars, kuriem nav nekādu finanšu rezervju.

Pētījumā redzams, ka visbiežāk nauda tiek krāta bankas kontā, turklāt summas pārsvarā ir mazākas par 1000 eiro.

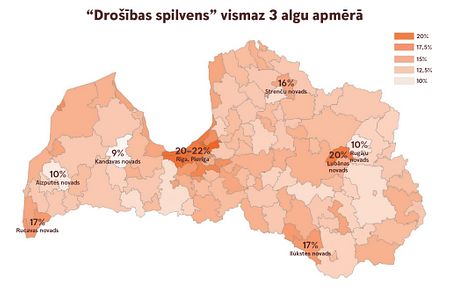

«Tālredzīga uzkrājumu veidošanas prakse māca, ka naudas rezervju apjomam būtu jābūt ģimenes trīs līdz sešu mēnešu ienākumu apjomā. Šā gada pirmajā pusē vidējā mēnešalga «uz rokas» Igaunijā bija 790 eiro, Latvijā 551 eiro un Lietuvā 527 eiro,» norāda institūta vadītāja Ieva Use-Cimmermane.

Galvenokārt cilvēki veido uzkrājumus tā saucamajām nebaltām dienām (67% latviešu un 62% igauņu un lietuviešu). Otrs populārākais uzkrājumu mērķis ir lielāku izdevumu segšanai, piemēram, ceļošanai vai plānotam pirkumam. Šiem seko krāšana jaunam mājoklim vai esošā mājokļa remontam, ar bērniem saistītiem izdevumiem un vecumdienām.

Pastāv divi galvenie veidi, kā uzkrājumu veidotāji Baltijas valstīs novirza līdzekļus uzkrājumiem: viens no tiem ir izmantot pēc ikdienas tēriņiem atlikušo naudu un otrs - noteiktas ienākumu daļas atlikšana katru mēnesi. Lietuvā abi šie varianti tiek izmantoti gandrīz vienlīdz daudz (attiecīgi 41% un 39%). Igaunijā un Latvijā veidi, kā cilvēki veido savus uzkrājumus atšķiras vairāk - igauņi drīzāk uzkrājumiem novirzīs to, kas ir palicis pāri (45%), savukārt latvieši dod priekšroku atlicināt uzkrājumiem noteiktu savu ienākumu daļu (45%).

Latvijā un Igaunijā iedzīvotāji uzkrājumam biežāk novirza līdz 5% no saviem ikmēneša ienākumiem. Lietuvā ir lielāks to iedzīvotāju īpatsvars, kuri uzkrājumam atlicina vairāk - pat līdz 10% no ikmēneša ienākumiem.

Krāšanas veidi pēdējo gadu laikā īpaši nav mainījušies. Uzkrājumu glabāšana norēķinu kontā bankā ir visizplatītākais naudas krāšanas veids: tam dod priekšroku 76% Igaunijas iedzīvotāju, 44% Lietuvas un 33% Latvijas iedzīvotāju. Turklāt katram piektajam Baltijas valstu iedzīvotājam ir uzkrājumi, ko viņš glabā mājās skaidrā naudā. Sarežģītākus finanšu instrumentus, piemēram, obligāciju iegādi vai darbības ar finanšu fondiem, iedzīvotāji Baltijas valstīs izmanto ļoti reti.

Pētījumu pēc Swedbank Privātpersonām finanšu institūta pasūtījuma 2014. gada septembrī veica tirgus izpētes kompānija Spinter tyrimai, aptaujājot 3070 Baltijas valstu iedzīvotājus vecumā no 15 līdz 75 gadiem.