Lai gan patēriņa cenu indekss triju mēnešu laikā ir samazinājies par 0,7 procentpunktiem, gan ekonomisko, gan politisko aprindu runasvīru sejās vārda «inflācija» pieminēšana sāk ievilkt aizvien izteiktākas rūpju rievas, jo tas, kā šogad mainīsies patēriņa cenu izaugsmes rādītājs arī noteiks, vai Latvija spēs izpildīt Māstrihtas kritērijus un iestāties eirozonā. Par situācijas nokaitētību liecina dažādi izteikumi attiecībā uz to cik lielā mērā Māstrihtas kritēriju noteikšanā būtu jāņem vērā ekonomiskās grūtības nonākušo valstu rādītāji.

Māstrihtas kritērijs nosaka, ka inflācijas līmenis nedrīkst vairāk nkā par 1,5 procentpunktiem pārsniegt vidējo inflācijas līmeni trijās Eiropas Savienības valstīs, kur iepriekšējā gadā bija viszemākā inflācija. Visiem ir skaidrs, ka ekonomikas drāmu piedzīvojošās valstis, piemēram, Grieķija, saskaras ar deflaciozām tendencēm, līdz ar to krīt ārā no kādreiz pat puslīdz monolītā kopējā Eiropas monetārās savienība makroekonomisko rādītāju ansambļa. Tas pats attiecināms uz valstīm ar izteikti zemām procentu likmēm, piemēram, Zviedriju. Līdz ar to ir virkne faktoru, kas kritēriju izpildīšanu apgrūtina objektīvu apsvērumu pēc.

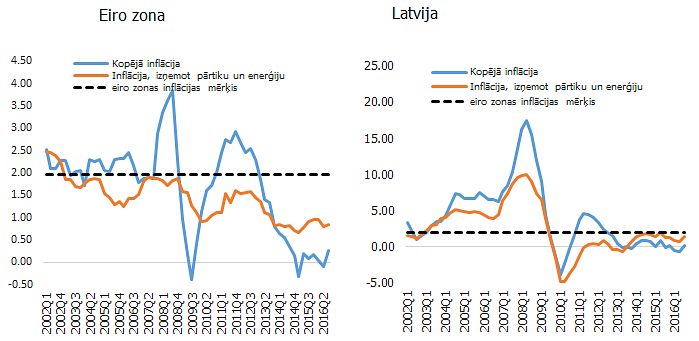

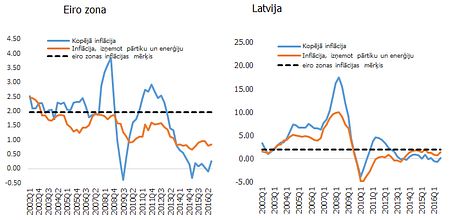

Sekojot iepriekšējo mēnešu tendencēm, inflācijas rādītājs Latvijā turpina dilt, martā sasniedzot 3,3%, liecina Centrālās statistikas pārvaldes dati.

Ņemot vērā Latvijas samērā mazturīgo iedzīvotāju patēriņa grozu, liela nozīme ir tam, kas notiek pasaules preču resursu tirgos. Saspīlējums Rietumu un Irānas starpā novedis pie jaunu degvielas cenu rekordu sasniegšanas Latvijā. Turklāt degvielas dārdzība negatīva scenārija gadījumā var kļūt par izšķirošu faktoru patēriņa cenu izmaiņu un Māstrihtas kritēriju izpildes kontekstā.

Inflācijas ierobežošanai pērn Finanšu ministrija (FM) rosināja veikt vairākus pasākumus, no kuriem lielākā daļa jau realizēti. Pašlaik ministrija turpina sekot inflācijas rādītājiem, kas esot atļautajos «rāmjos» un ar jauniem pasākumiem klajā vēl nenāk. Jāpiebilst, ka inflācijas Māstrihtas kritēriju, kuru ir paredzēts novērtēt 2013. g. martā, patēriņa cenu indeksa izmaiņas sāka ietekmēt no 2011. g. maija. Nelabvēlīgākais laika periods, kurā neparedzēti patēriņa cenu pieaugumi var visbūtiskāk ietekmēt gada vidējo inflāciju 2013. g. martā, ir 2012. g. pirmā puse, atzīts FM pērn izstrādātajā ziņojumā par cenu stabilitātes plānošanu un pasākumiem valsts konkurētspējas saglabāšanai.

Vairāki no pērn piedāvātajiem pasākumiem inflācijas ierobežošanai ietverti šā gada budžetā, piemēram, 2012. un 2013. g. neveikt nodokļu izmaiņas, kas var negatīvi ietekmēt patēriņa cenu pārmaiņas. Rosināts neveikt pensiju indeksāciju vismaz līdz 2014.g., bet, ja pensiju indeksāciju tiek plānots atjaunot pirms 2014.g., tad jāizvērtē iespēja to aizstāt ar pievienotās vērtības nodokļa (PVN) likmes samazināšanu atsevišķām pārtikas precēm. Paredzēts arī 2012. - 2014.g. iesaldēt centrālās valdības atalgojuma fondu 2011. g. līmenī, neiesaldējot vidējo algu, stiprināt Konkurences padomes kapacitāti un mazināt administratīvos šķēršļus jauno dalībnieku ienākšanai mazumtirdzniecībā.