Tiešsaistes tirdzniecības un investīciju uzņēmums Saxo Bank paziņojis savas pārsteidzošās prognozes 2017. gadam. Tās aptver desmit neordinārus iespējamos notikumus un izmaiņas tirgū, kas nākamajā gadā varētu pārsteigt vai šokēt finanšu vidi.

«Pēc aizvadītā gada, kurā realitātei atkārtoti ir izdevies pārspēt pat šķietami nereālus scenārijus - ar Brexit iznākumu un ASV vēlēšanu rezultātiem priekšgalā – vienotā tēma mūsu pārsteidzošajām prognozēm 2017. gadam ir tāda, ka neprātīgos laikos ir nepieciešama neprātīga rīcība,» atzīmē Saxo Bank galvenais ekonomists Stīns Jākobsens.

Tā kā pārmaiņas vienmēr notiek krīzes laikos, 2017. gads var būt tas modinātāja zvans, kas iezīmē atteikšanos no ierastās lietu kārtības gan centrālo banku ekspansijā, gan valdību taupības pasākumu politikās. Ņemot vērā, ka dažas no mūsu iepriekšējo gadu prognozēm beigās ir izrādījušās krietni mazāk pārsteidzošas, nekā sākumā šķitis, ir svarīgi, lai investori apzinātos plašo iespēju loku ārpus vispārpieņemtajiem uzskatiem par tirgus virzību. Tas var palīdzēt pieņem adekvātus lēmumus pat šķietami neiespējamu tirgus attīstības scenāriju gadījumā, norāda eksperti.

Saxo Banka pārsteidzošās prognozes 2017. gadam iespējams izlasīt galerijā augstāk!

#1/10

1. Ķīnas IKP pieaug līdz 8% un Shanghai Composite sasniedz 5000

Ķīna saprot, ka tā nonākusi ražošanas un infrastruktūras izaugsmes fāzes galapunktā un, izmantojot masīvus fiskālās un monetārās politikas stimulus, atver kapitāla tirgus, lai sekmīgi pārietu uz patēriņa veicinātu izaugsmi. Tā rezultātā 2017. gadā tiek panākta 8% izaugsme, pateicoties pieaugumam pakalpojumu sektorā. Eiforija par patēriņa veicināto izaugsmi veicina Ķīnas vadošā biržas indeksa Shanghai Composite divkāršošanos salīdzinājumā ar 2016. gada līmeni, pārsniedzot 5000 atzīmi.

#2/10

2. Izmisusī Federālo rezervju sistēma nosaka 10-gadu parādzīmju procentu likmi 1,5% apmērā

ASV dolārs un ASV procentu likmes 2017. gadā turpina augt arvien nepatīkamāk, jaunā ASV prezidenta testosterona vadītā fiskālā politika noved pie ASV 10-gadu ienesīguma rādītāju pieauguma līdz 3%, izraisot paniku tirgū. Uz katastrofas sliekšņa Federālās rezerves kopē Japānas Bankas ienesīguma izaugsmes kontroles pasākumus no savas perspektīvas, nosakot 10 gadu valdības parādzīmju ienesīgumu 1,5% līmenī. Šāds solis nekavējoties aptur izpārdošanu globālajos kapitāla un obligāciju tirgos, radot lielāko ieguvumu obligāciju tirgiem septiņu gadu laikā.

#3/10

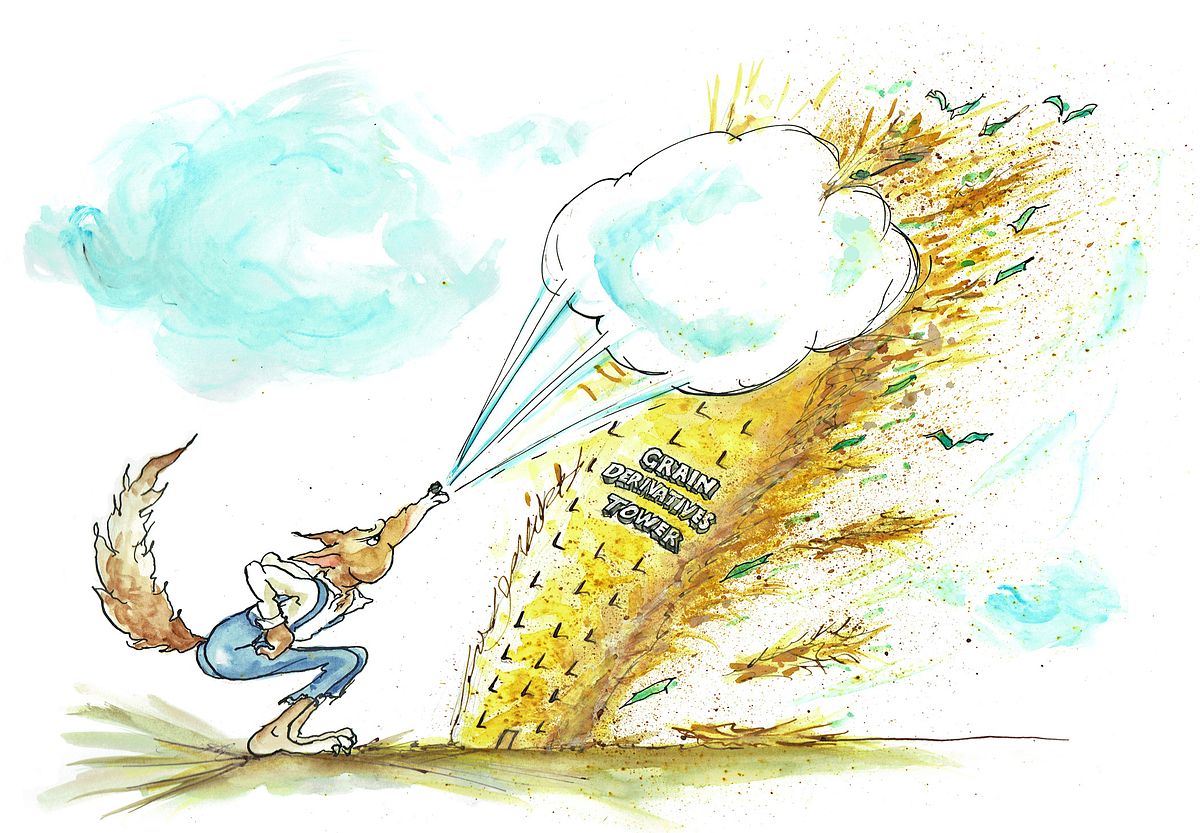

3. Peļņas likme pārsniedz 25%

Tā kā ilgtermiņa vidējā likme augsta ienesīguma obligācijām ir 3,77%, palielinoties ASV 1990., 2000. un 2009. gada recesijas laikā līdz attiecīgi 16%, 10% un 12%, 2017. gadā tiek pieredzēta pat 25% augsta noklusējuma likme. Sasniedzot centrālās bankas intervences robežas, valdības visā pasaulē pāriet pie fiskālās veicināšanas mehānismiem, kas izraisa procentu likmju paaugstināšanos un liek būtiski kāpt ienesīguma līknei. Noklusējuma likmēm sasniedzot 25%, neefektīvie korporatīvie spēlētāji vairs nav dzīvotspējīgi, dodot iespēju efektīvāk sadalīt kapitālu.

#4/10

4. Brexit nenotiek, Apvienotā Karaliste izvēlas Bremain

Globālā populistu sacelšanās Atlantijas okeāna abās pusēs liek ES vadībai ieņemt vairāk uz sadarbību orientētu nostāju attiecībā uz Apvienoto Karalisti. Sarunu turpinājumā ES piekāpjas galvenajos jautājumos par imigrāciju un pases tiesībām AK finanšu pakalpojumu firmām. Līdz brīdim, kad tiek iedarbināts 50. pants un iesniegts Parlamenta balsojumam, tas tiek noraidīts, ņemot vērā jaunās panāktās vienošanās. Apvienotā Karaliste paliek ES sastāvā, Anglijas banka paaugstina likmi līdz 0,5% un EURGBP kurss sasniedz 0,7300.

#5/10

5. Varš piedzīvo grūtus laikus

Varš noteikti bija veiksmīgākā prece tirgū pēc ASV vēlēšanām, taču 2017. gadā tirgus sāk saprast, ka jaunajam prezidentam būs sarežģīti nodrošināt apsolītās investīcijas, un paredzētais pieprasījuma pieaugums pēc vara neīstenojas. Saskaroties ar pieaugošo neapmierinātību savā valstī, prezidents Trapms palielina protekcionisma pasākumus, ieviešot tirdzniecības barjeras, kas radīs problēmas jaunajiem tirgiem un arī Eiropai. Globālā izaugsme sāk pavājināties, vienlaicīgi samazinoties Ķīnas pieprasījumam pēc rūpnieciskajiem metāliem. Pēc tam, kad HG Copper pārsniedz atbalsta līmeni, atgriežoties līdz pat 2002. gada $2/lb, vārti ir vaļā un spekulatīvās tirdzniecības rezultātā vara cena tiek samazināta līdz 2009. gada finanšu krīzes līmenim, t.i. $1,25/lb.

#6/10

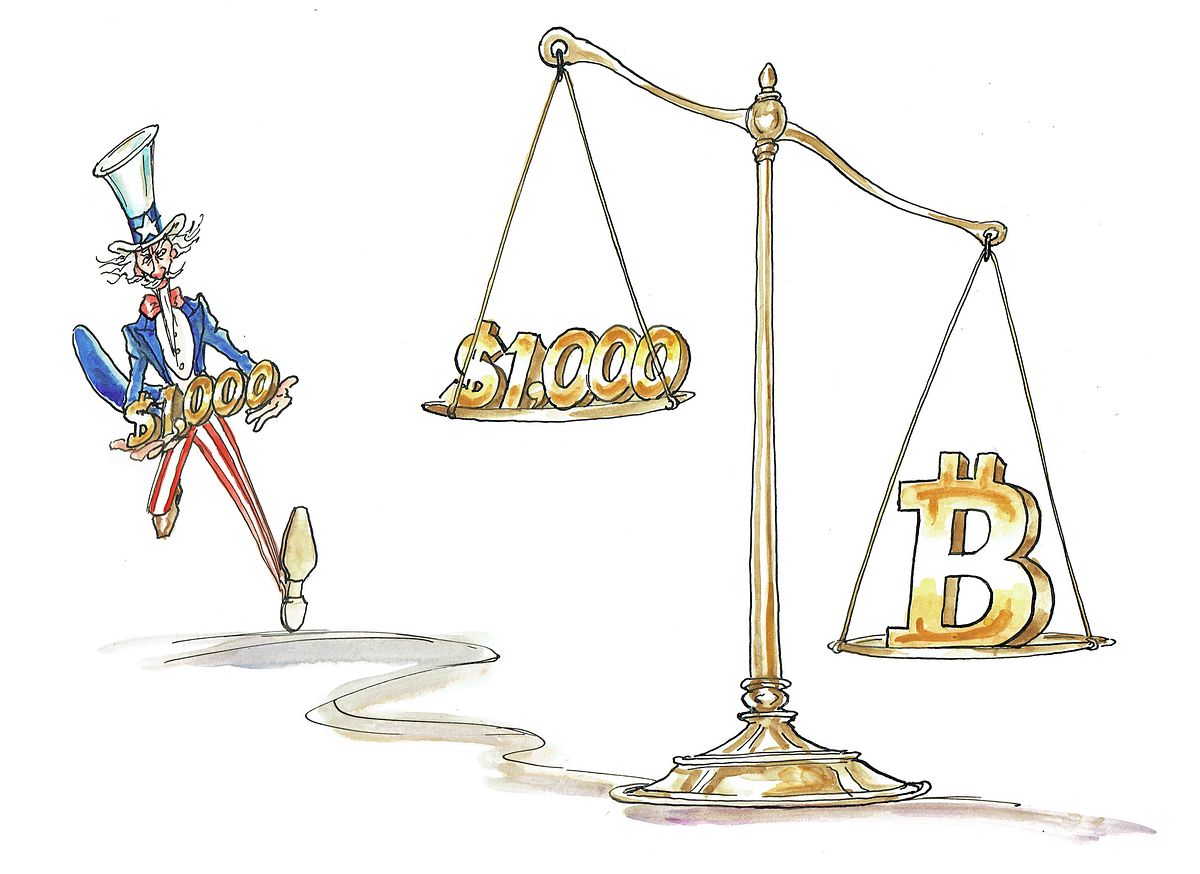

6. Kriptovalūtu uzplaukumā milzīgi ieguvumi Bitcoin

Prezidenta Trampa vadībā ASV fiskālie izdevumi palielina ASV budžeta deficītu no $600 miljardiem līdz $1,2-1,8 triljoniem. Tā rezultātā strauji palielinās ASV izaugsme un inflācija, piespiežot Federālās rezerves paātrināt pieaugumu, un ASV dolārs sasniedz jaunus augstumus. Tas rada domino efektu jaunajos tirgos, īpaši Ķīnā, kas sāk meklēt alternatīvas monetārajai sistēmai, kurā dominē ASV dolārs un pārmērīga uzticēšanās ASV monetārajai politikai. Attiecīgi pieaug alternatīvās kriptovalūtas popularitāte, no kā lielākais ieguvējs ir Bitcoin.

#7/10

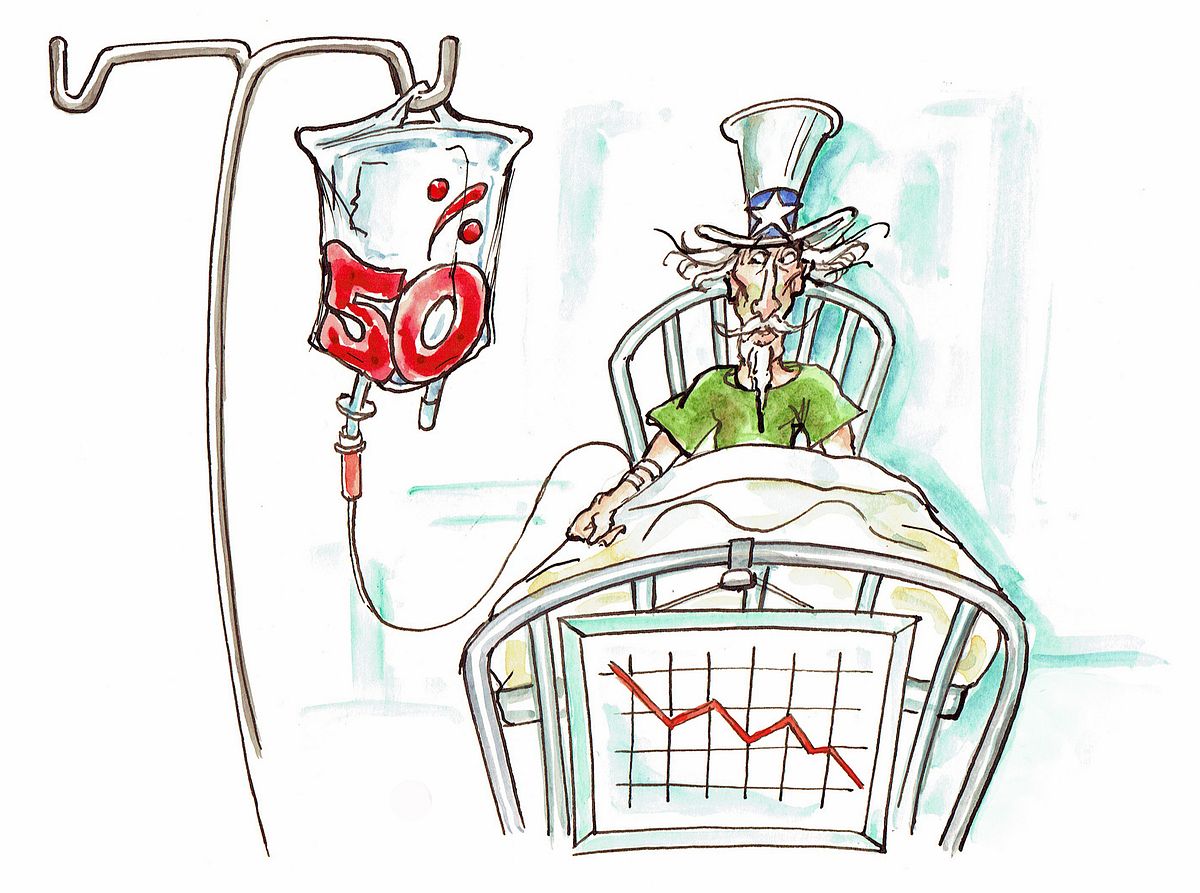

7. ASV veselības aprūpes reforma izraisa paniku šajā sektorā

Veselības aprūpes izdevumi ir aptuveni 17% IKP salīdzinājumā ar vidēji 10% pasaulē, un arvien vairāk ASV iedzīvotāju nevar apmaksāt rēķinus par medicīnas pakalpojumiem. Sākotnējais atvieglojums pēc medicīnas akciju pieauguma sekojot Trampa uzvarai 2017. gadā ātri izzūd, jo investori saprot, ka administrācijas attieksme pret veselības aprūpi nebūs tik virspusēja, bet tā vietā tiek uzsāktas smagas reformas attiecībā pret neproduktīvo un dārgo sistēmu.

#8/10

8. Par spīti Trampam Meksikas peso vērtība paaugstinās, īpaši pret Kanādas dolāru

Tirgus ir būtiski pārvērtējis Donalda Trampa patiesos nodomus vai pat spēju ierobežot tirdzniecību ar Meksiku, ļaujot paaugstināties nospiestā peso vērtībai. Tajā pat laikā Kanāda cieš no augstāku procentu likmju izraisītās kredītu krīzes mājokļu tirgū. Kanādas bankas salūzt, piespiežot ieviest kvantitatīvu atvieglojumu režīmu un iepludināt finanšu sistēmā kapitālu. Papildus tam CAD vērtība pazeminās, jo Kanāda daudz mazāk gūst no ASV izaugsmes atjaunošanās, nekā tas būtu bijis iepriekš, sakarā ar Kanādas ražošanas sektora, ko transformējusi globalizācija un pārmērīgi spēcīgas valūtas gadi, ilgstošo dīkstāvi. CADMXN izmaiņas sasniedz pat 30% salīdzinājumā ar augsto līmeni 2016. gadā.

#9/10

9. Itālijas bankas nodrošina kapitāla aktīvus ar labākajiem rādītājiem

Vācijas bankas saskaras ar negatīvo procentu likmju un nemainīgu ienesīguma līkņu spirāles efektu un zaudē piekļuvi kapitāla tirgiem. ES ietvaros Vācijas banku glābšana nozīmē ES banku glābšanu, un šis brīdis nav tālu arī Itālijas bankām, kas apkrāvušās ar neatgūstamiem aizdevumiem un darbojas stagnējošas vietējās ekonomikas apstākļos. Jaunās garantijas ļauj banku sistēmai veikt rekapitalizāciju, un tiek izveidota Eiropas Bezcerīgo parādu banka, lai sakārtotu eirozonas bilanci un atkal atjaunotu banku kredītu mehānismu darbību. Itālijas banku akciju pieaugums pārsniedz 100%.

#10/10

10. ES veicina izaugsmi, izmantojot savstarpējās eiro obligācijas

Saskaroties ar populistisko partiju panākumiem Eiropā un dramatisko Geert Wilders labējās partijas uzvaru Nīderlandē, tradicionālās politiskās partijas sāk atteikties no taupības politikām un dot priekšroku Keinsa stila politikai, ko pēc 1929. gada krīzes uzsāka prezidents Rūzvelts. ES uzsāk 630 miljardu eiro vērtu sešu gadu veicināšanas plānu, ko atbalsta ES Komisijas priekšsēdētājs Žans Klods Junkers. Lai nepieļautu vājināšanu, kas izraisītos importa apjomu pieauguma rezultātā, ES vadītāji izziņo ES obligāciju emisiju, kas pirmām kārtām virzīta €1 triljona investīciju nodrošināšanai infrastruktūrā, pastiprinot reģiona integrāciju un veicinot kapitāla ieplūšanu ES.