Lai gan Latvijā iekasēto nodokļu apjoms ir starp zemākajiem Eiropas Savienībā (ES), tomēr nodokļu slogs godīgam nodokļu maksātājam mūsu valstī ir augsts, Latvijas Bankas rīkotajā diskusijā sacīja centrālās bankas Monetārās politikas pārvaldes vadītājs Uldis Rutkaste.

Līdz ar to turpmāka nodokļu paaugstināšana bremzētu ekonomikas izaugsmi un pasliktinātu konkurētspēju.

Eksperts skaidroja nodokļu sloga mērīšanas īpatnības. Piemēram, mēdz mērīt iekasēto nodokļu apjomu pret iekšzemes kopproduktu. Šāda mērījuma secinājums ir, ka Latvijā iekasēto nodokļu apmērs pret iekšzemes kopproduktu ir zems. Tomēr šo rādītāju ietekmē ēnu ekonomika, tāpēc, ja kopumā tiek iekasēts relatīvi neliels nodokļu apjoms, tas vēl nenozīmē, ka nodokļu maksātāja slogs ir zems, bet gan var liecināt, ka ir pietiekami augsta ēnu ekonomika. Papildus ēnu ekonomikai iekasēšanas apjomu ietekmē arī nodokļu sistēmā iestrādāto atlaižu un pazemināto likmju apjoms.

Rutkaste secināja, ka reālu ainu par nodokļu slogu ekonomiskās aktivitātes veicējiem var iegūt, aprēķinot, cik nodokļos samaksā tipisks uzņēmējs vai darba ņēmējs.

Latvijas Bankas eksperts vērsa uzmanību, ka darbaspēka nodokļos iekasētais apjoms Latvijā ir šķietami zems, tomēr nodokļu slogs darba ņēmējam ir augsts un nākotnē būtu mazināms.

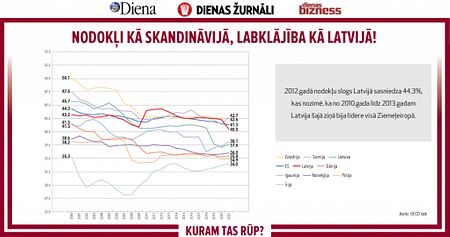

Ja rēķina, cik nodokļos nomaksā viens tipisks nodokļu maksātājs, tad redzams, ka Latvija ir krietni priekšā ES vidējam un arī Ekonomiskās sadarbības un attīstības organizācijas jeb OECD vidējam rādītājam.

Pēc nesenajām izmaiņām, kad Latvijā tika ieviests tā dēvētais solidaritātes nodoklis, mūsu valsts pievienojusies visaugstāko iedzīvotāju ienākuma nodokļu valstu grupai. Arī iedzīvotāju ienākuma nodokļa minimālo likmju ziņā Latvija krietni apsteidz kaimiņvalstis.

Latvijā iekasētais uzņēmumu ienākuma nodokļa apjoms ir starp zemākajiem ES. Uzņēmumu ienākuma nodokļa vidējās likmes ir zemas, bet līdzīgas kā citur Austrumeiropā. Rutkaste atzina, ka zema likme nav slikta situācija, jo augsts uzņēmumu ienākuma nodokļa slogs kavē uzņēmumu attīstību.

Savukārt pievienotās vērtības nodokļa (PVN) iekasēšana Latvijā ir virs ES vidējā līmeņa. Latvijā ir gan samērā augsta PVN nodokļa likme, gan arī plaša apliekamā bāze, piemēram, Latvijā ir tikai viena samazinātā PVN likme, kamēr citās valstīs samazinātā PVN likme tiek piemērota plašāk vai samazinātā likme ir zemāka. Tomēr Rutkaste pauda pārliecību, ka Latvijā ir liels potenciāls palielināt PVN ieņēmumus. Iespējas palielināt PVN ieņēmumus ar politikas pārmaiņām ir nelielas, tā vietā jāfokusējas uz iekasēšanas uzlabošanu, jāmazina PVN krāpnieciskās shēmas un jānovērš centieni izvairīties no PVN maksāšanas.

Relatīvi mazāk Latvijā tiek iekasēts īpašuma nodokļos, it īpaši no mājsaimniecībām.

Latvijas Bankas Monetārās politikas pārvaldes vadītājs aicina uzlabot nodokļu sistēmas pārskatāmību un stabilitāti, nemainot nodokļu likmes vismaz viena vēlēšanu cikla robežās. Viņš atzina, ka regulāras izmaiņas nodokļu likumos apgrūtina uzņēmējdarbības plānošanu.

Budžeta ieņēmumu palielināšanai būtu jāturpina darbs pie ēnu ekonomikas apkarošanas un nodokļu iekasēšanas uzlabošanas, savukārt izdevumu pusē efektīvāk jāizmanto pašreizējie budžeta resursi.

Rutkaste vērsa uzmanību uz pētījumiem, kas liecina, ka nodokļi kavē ekonomikas aktivitāti un uzņēmumu ienākuma nodoklis tautsaimniecības izaugsmei ir viskaitīgākais, kam seko iedzīvotāju ienākuma nodoklis un patēriņa nodokļi, kamēr nekustamā īpašuma nodokļi relatīvi mazāk bremzē ekonomiku. Jo lielāks ir ienākuma nodokļa īpatsvars, jo zemāka ir ekonomikas izaugsme. Pastāv negatīva sakarība starp iedzīvotāju ienākuma nodokļa progresivitāti un ekonomisko izaugsmi.