Vēlme neizkustināt trauslo finanšu eiforiju vairākumā eirozonas valstu vedinās aizdevējus būt piekāpīgiem attiecībā uz Grieķijas finanšu disciplīnu

Tuvojoties kārtējam termiņam par jaunas starptautiskā aizdevuma daļas ieplūšanu Grieķijas kontos, kārtējo reizi aktualizējas jautājums attiecībā uz šīs valsts spēju ievērot finanšu disciplīnu. Principā nekas jauns jau nav noticis – aizdevēji turpina uzstāt uz iepriekš uzņemto saistību izpildi, savukārt Alekša Cipra valdība, cenšoties izpatikt vēlētājiem, lūko panākt maigākus nosacījumus.

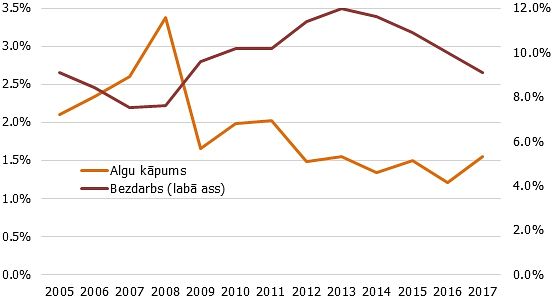

Var jau saprast arī grieķus, jo budžeta konsolidācija tik tiešām ir visai pamatīga, turklāt šajā ziņā jau pērn bija izdevies panākt ievērojamu progresu, kura ietvaros gada laikā budžeta deficīts saruka no 12,3% līdz 3,5% pret valsts iekšzemes kopproduktu (IKP). Turklāt sākotnējās vienošanās mērķis bija panākt, lai Grieķijas budžets būtu ar pārpalikumu, šogad tam sasniedzot 1% no IKP, bet 2017. gadā šim skaitlim jāpieaug līdz 3% no IKP. Tas ir liels trieciens uz iekšējo tirgu orientētajai valsts ekonomikai, jo nozīmē iedzīvotāju maksātspējas tālāku samazināšanos, tādējādi turpinot uzturēt savdabīgu negatīvu spirāli, tautsaimniecībai un iedzīvotāju rocībai sasniedzot aizvien jaunu zemāko punktu. Tomēr ikdienas demonstrācijās grieķu protesti nav virzīti pareizajam adresātam. Tā vietā, lai lamātu Vāciju un starptautiskos aizdevējus, viņiem drīzāk vajadzētu piketēt pie savu kuģniecības magnātu jahtām un villām, kuri, neraugoties uz krīzi, turpina dzīvot siltumnīcas režīmā. Turklāt ir ļoti ticams, ka šķietamie darbaļaužu aizstāvji pašreizējās valdošās partijas Syriza veidolā attiecībā uz nodokļu iekasēšanu būs tikpat mazspējīga kā iepriekš pie varas pults esošie. Tas ir nepārprotams signāls tam, ka liela daļa Grieķijas mazā un vidējā biznesa turpinās piedzīvot grūtus laikus.

Lai arī šāds scenārijs nav iepriecinošs un neliecina par ilgtspējības parādīšanos valsts finansēs, tomēr attiecībā uz starptautisko aizdevumu starp aizdevējiem un Grieķiju, visticamāk, kaut kāds kompromiss tiks panākts un galu galā viss notiks kā līdz šim. Proti, Grieķija tādā vai citādā veidā tiks pie aizdevēju naudas un turpinās maksāt procentu maksājumus par iepriekšējiem aizņēmumiem. Lai arī ne Vācijai, ne citiem potenciālajiem eirozonas donoriem pašreizējā situācija nepatīk, šīs valstis ir ieinteresētas saglabāt pašreizējo eiforiju finanšu tirgos un baudīt vēsturiski zemas obligāciju procentu likmes gan valsts, gan korporatīvajā sektorā. Būtiska spriedzes palielināšana attiecībās ar Grieķiju šo baudpilno situāciju finanšu tirgos varētu izjaukt un, kas zina – vēl aizbaidīt investorus, tādējādi, iespējams, radot jaunas problēmas valūtas zonas perifērijā.

Proti, eirozona ir ieinteresēta parādīt, ka Grieķija nav šķērslis vienotās valūtas zonas pastāvēšanai, jo tās aiziešana no monetārās savienības tiktu uzskatīta par vājuma zīmi. Savukārt parādīt vājumu neviens nevēlas, jo tad investori varētu atkal sākt šaubīgāk skatīties uz citām eirozonas dienvidu valstīm. Gadījumā, ja sāktos kapitāla bēgšana, tad risināt Spānijas vai Itālijas problēmas nebūtu tas pats, kas sadzīvot ar nepatīkamo sajūtu, ka, iespējams, kāds Grieķijā vēlas turpināt jau gadiem ieilgušo parazitēšanu uz to rēķina, kuri pret savu naudas maka saturu izturas daudz atbildīgāk.