Ir draudīgi apzināties, ka progresīvākie investīciju banku regulējumi ir kā bumbai pārklāts mutautiņš

Starptautiskā Finanšu stabilitātes padome (FSP), kas uzmana un izsaka priekšlikumus par globālās finanšu sistēmas regulēšanu, nupat ir paziņojusi, ka savam melno aizdomu sarakstam pievieno finanšu tehnoloģiju sektoru jeb FinTech. Padomei kaut kad šomēnes paredzēts publicēt atzinumu, cik ļoti šī inovatīvā apakšnozare apdraud globālo finanšu kārtību un kā tā attiecīgi būtu jāregulē.

FinTech nozīmē ļoti daudz ko, piemēram, arī tradicionālo banku biznesam galvassāpes raisošus superlētus naudas pārskaitījumus un norēķinu kontu operācijas ar pakalpojumā iekļautiem uzskaitvedības un biznesa vadības rīkiem. Šādas no vecā biznesa viedokļa graujošās inovācijas ir ieviesuši attiecīgi igauņi ar TransferWise un somi ar Holvi. Kad FSP runā par FinTech draudiem, kaut kā uzreiz prātā nāk resnajiem runčiem nevēlamie šāda veida «draudi», kaut arī pati padome liek saprast, ka runa laikam tomēr ir par kriptovalūtām, piemēram, bitkoiniem.

Kā tur īsti ir, redzēsim drīzumā, bet pagaidām izbrīna FSP dūdojošais tonis, kādā tā runā par banku sektora nodrošinājumu pret neseno krīzi izraisījušu sindromu vārdā «par lielu, lai bankrotētu», proti, ka banka ir sistēmiski pārāk nozīmīga, lai ļautu tai aiziet pa burbuli, tāpēc tā ir jāglābj par katru cenu. Saprotams, ka maksā jau šo cenu tie, kas no postošajām spekulācijām ir stāvējuši vistālāk – nodokļu maksātāji. Samiernieciskais spriedums ir, ka bankām nu tiek prasīts turēt gana lielas pašu rezerves, lai krīzes gadījumā segtu zaudējumus, un tas nu ir pilnīgs bleķis, jo runa nav par kapitāla, bet gan par strukturālo risku, un tas ir palicis nemainīgs.

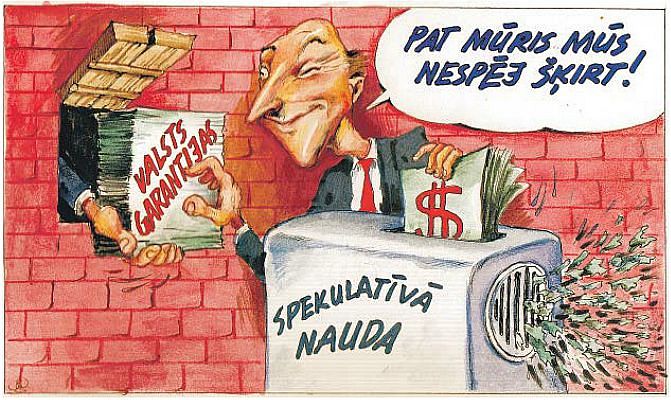

Jāatzīst, ka britu finanšu «drošības mūris» (ring-fencing), kas bankām līdz 2019. gadam ir jāuzbūvē, lai nošķirtu par investīciju banku darbību dēvētās spekulācijas ar atvasinātajiem vērtspapīriem no kreditējošās un depozītu daļas, ir samērā progresīvs. Par spīti tracim par industrijai radītajām izmaksām (it kā krīze nodokļu maksātājiem būtu izmaksājusi lēti) un par biznesa aizplūšanu no Londonas un vispār no Eiropas (it kā krīzes brīdī spekulatīvais kapitāls nedarītu precīzi to pašu), Lielbritānijā un citur ES topošā investīciju un komercbanku darbības nošķiršana ir kosmētiska.

Tā ir jaunā pastardienas mašīna, kuru iedarbinās nākamais pietiekami apjomīgas krīzes grūdiens, un atkal jau viss, saistīts cēloņsakarību ķēdē, aizies brīvajā kritienā grabēdams. Provizorisko vajadzību un iespēju samērs starp abām mūra pusēm ir neprātīgs. Derivatīvu tirgus viņpus topošā aizsargmūra ir 633 triljonu USD liels, bet visas pasaules gada IKP kopā ir 77 triljoni USD. Pasaules ekonomika spekulācijās ir pārsolīta par 822% (!), tāpēc krīzes brīdī pār «it kā nošķirtā» sektora mūri, kura abās pusēs valda vienas un tās pašas intereses, ar valsts garantijām segtā komercbanku naudiņa tiks lingota tā, ka švīkst vien.