Neraugoties uz to, ka iedzīvotāju rokās esošā naudas masa turpina palielināties, patēriņa pieaugums ir visai lēnīgs

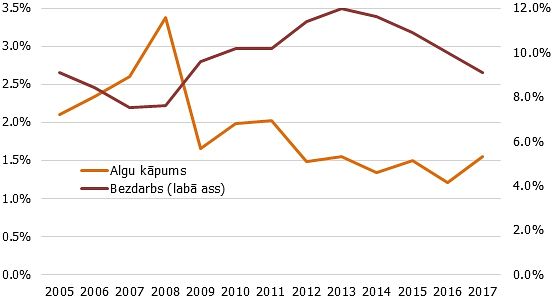

Presē jau izdaudzinātais cenu kritums pasaules preču biržās pagājušajā mēnesī ir vainagojies ar jaunu augstāko deflācijas punktu kopš iepriekšējās finanšu krīzes. Saskaņā ar Centrālās statistikas pārvaldes datiem martā dzīve Latvijā caurmērā bijusi par 0,6% lētāka nekā gadu iepriekš. Kā jau daudzkārt minēts, tas pārsvarā ir saistīts ar naftas cenu kritumu, kas lētākas degvielas un siltumenerģijas priekus ļauj izbaudīt arī Latvijas iedzīvotājiem. Tomēr statistikas dati arī liecina, ka līdzās lētākam benzīnam, dīzeļdegvielai, apkures un gāzes tarifiem cenas gada laikā kritušās arī tādām sadzīviskām nepieciešamībām kā apģērbs, mājsaimniecības tekstilizstrādājumi, mēbeles un grīdas segumi, kā arī patēriņa grupai, kas nodēvēta «preces un pakalpojumi mājokļa ikdienas uzturēšanai». Runājot tēlaini, patērētājs var gavilēt, sevišķi vēl tāpēc, ka mūsu vidējais statistiskais strādājošais pēdējos gados var lepoties ar apmēram 7-8% vērtu darba samaksas pieaugumu, turklāt par pārsimts miljoniem eiro gadā sarūk arī mājsaimniecību kredītsaistības pret komercbankām. Tomēr, cik var spriest no citiem statistikas datiem, šī nauda tautsaimniecībā atgriežas visai negribīgi.

Ja runājam par iedzīvotāju patēriņu, aizvien var novērot pieaugumu mazumtirdzniecībā. Taču no pagājušā gada novembra līdz šī gada februārim šīs nozares izaugsme, rēķinot gada izteiksmē, ir bijusi aptuveni divas reizes lēnāka, nekā bija ierasts pirms tam. Vēl dramatiskāks skats ir, ja salīdzinām šīs nozares sniegumu šī gada februārī un atbilstošā laika periodā pirms gada. Šeit redzams aptuveni četrkārtīgs izaugsmes tempu kritums, tam samazinoties no 9,6% līdz 2,3%. Arī būvniecības nozarē neklājas sevišķi viegli. Pēdējie pieejamie dati gan ir par pagājušā gada ceturto ceturksni, taču arī šis periods ir pietiekami ilustratīvs. Salīdzinājumā ar 2014. gada ceturto ceturksni atskaites periodā būvniecības apjomi sarukuši par 6,2%. Šajā sakarā bieži tiek vainota kavēšanās ar ES struktūrfondu apguvi, tomēr dati liek domāt, ka arī mājsaimniecību pieprasījums kļūst vājāks. Piemēram, dzīvojamo māju segmentā būvdarbu apjoms gada laikā bija sarucis par 23,4%.

Raugoties uz statistiku, varētu rasties maldīgs priekšstats, ka iedzīvotāju maksātspējas pieauguma nav. Šāds apgalvojums nonāktu pretrunā ar vērojamo mājsaimniecību noguldījuma apjomu palielināšanos komercbankās, to apjomam pēdējo divu gadu laikā pieaugot apmēram par 20%, naudas izteiksmē pietuvojoties astoņiem miljardiem eiro. Tas notiek par spīti Eiropas Centrālās bankas procentu likmju politikai, kurai vajadzētu iedzīvotājus vedināt nevis uzkrāt, bet tērēt. Līdz ar to izaugsmes virzītāju, visticamāk, vajadzēs meklēt kaut kur citur. Šajā gadījumā viens no ceļiem varētu būt iespēju robežās veikta vietējo uzņēmumu lobēšana gan ikdienas patēriņā, gan publiskajos iepirkumos. Pretējā gadījumā visai ātri varam nonākt pie situācijas, ka algu pieaugums kļūs par pagātni un valsts var nonākt ilgstošā ekonomiskā depresijā par spīti apjomīgām naudas injekcijām finanšu sektorā.