Parāda norakstīšana būtu slikts signāls kopējai Eiropas finanšu disciplīnai, taču ekonomiku nomācošs saistību pieaugums var likt atvērt donoru makus daudz plašāk, nekā prognozēts iepriekš

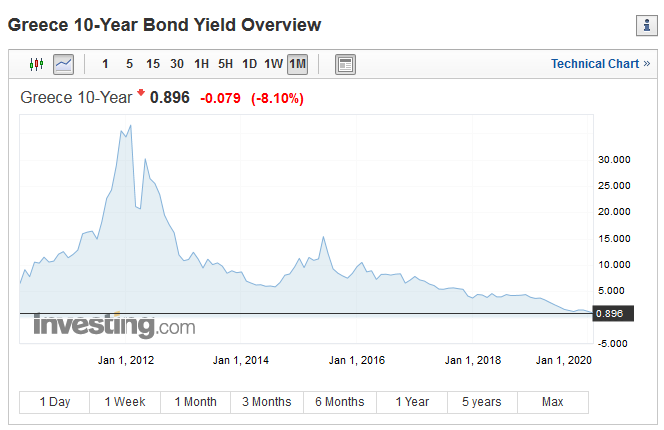

To, ka šīs desmitgades beigās Grieķijas valdības parāds pietuvosies 120% atzīmei salīdzinājumā ar valsts iekšzemes kopproduktu (IKP), kā to paredzēja vienošanās ar starptautiskajiem aizdevējiem, laikam neviens pat neuzdrošinās cerēt. Tieši pretēji, šobrīd tiek izteiktas prognozes, ka tuvāko divu gadu laikā tas varētu sasniegt 200% pret valsts IKP. Šādas atziņas atkal izraisījušas diskusijas, kā nodrošināt ekonomiskajās problēmās nonākušās Egejas jūras valsts fiskālo progresu un kas ir vainīgs potenciāli vājajā valsts finansiālajā sniegumā. Arī paši aizdevēji ir nonākuši viedokļu pretrunās, Starptautiskajam Valūtas fondam izsakot viedokli par nepieciešamību atvieglot Grieķijas parādu nastu, tikmēr Eiropas aizdevējiem saglabājot piesardzīgāku pozīciju, tādējādi radot iespaidu, ka uzstādījumi parādu jautājumā būs tikpat stingri kā iepriekš.

Situāciju ap Grieķijas valdības finansiālām saistībām tiešām var uzskatīt par dilemmu. Ja lēmums par lielāka apmēra parādu norakstīšanu tik tiešām tiktu pieņemts, ir pamats aizdomām, ka finansiālā disciplīna eirozonā pasliktināsies, un iespēja, ka valūtas zona «uzkāps uz tā paša grābekļa» kā iepriekšējā desmitgadē, strauji palielinātos. Jau tagad situācija šajā jomā nav vērtējama kā pārāk daudzsološa. Lai veicinātu tautsaimniecības atgūšanos, liela daļa eirozonas valstu, piemēram, Itālija, Francija, Spānija un Beļģija, izmantojot aizdevuma procentu likmju krišanos, iepriekšējo gadu gaitā savu valdību parādu ir ievērojami kāpinājušas, kas noteikti samazina šo valstu noturību pret iespējamajām krīzēm tad, ja globālais finanšu mikroklimats jūtami pasliktināsies.

Šādā gadījumā arī Latvijai būtu zināms iegansts prasīt, lai kaut kas no vēl nenomaksātā parāda starptautiskajiem aizdevējiem tiktu norakstīts. Šādas atziņas, lai gan varētu uzskatīt par taisnīgām, tomēr ilgtermiņā varētu radīt visai neveselīgu gaisotni un, iespējams, atsauktos arī uz naudas cenu, par kādu valsts var pārfinansēt savas līdzšinējās saistības, kā arī to, uz kādiem nosacījumiem kredītlīdzekļus būtu iespējams iegūt gan uzņēmumiem, gan mājsaimniecībām. Patlaban varam priecāties par to, ka naudu Latvija var piesaistīt lētāk nekā Spānija, un to, ka mūsu valsts kreditēšanas tirgus, lai arī lēni, taču pamazām «ieiet sliedēs», bet tas savukārt notur ekonomiskās aktivitātes pieaugumu, kuras rezultāts būtu arī pieprasījuma pieaugums pēc darbarokām. Tikmēr grūtības ar saistību kārtošanu Grieķijai izpaužas gandrīz trīskārt augstākā bezdarba līmenī nekā Latvijā un ar gandrīz nekādām cerībām par to, ka mājsaimniecību labklājības līmenis tuvākajos gados uzlabosies. Šajā gadījumā var piekrist atsevišķu ekonomistu atziņām, ka nav jēgas prasīt Grieķijai atdot neatdodamus parādus, bet meklēt kompromisus, lai apmaiņā pret kādiem šīs valsts īstenotiem pasākumiem parāda apjomu samazinātu līdz tādam, kas valsti nedzen dziļākā finansiālā purvā un ļautu tai attīstīties. Šāda pozīcija būtu izdevīga arī Latvijai, jo mazinātu iespējamību, ka atsevišķu eirozonas dalībvalstu nekontrolējams parādu pieaugums noved pie nepieciešamības palielināt maksājumu apjomus Eiropas finansiālās stabilitātes mehānismos.