Pēdējā laikā, runājot par finansējuma nepieciešamību veselības aprūpei, izskanējuši priekšlikumi to rast sociālajā budžetā - novirzot daļu no sociālās apdrošināšanas iemaksām, attiecīgi vienu, divus vai trīs procentpunktus.

Nenoliedzami, veselības nozarē ir vērojamas problēmas ar pakalpojumu pieejamību, kas negatīvi ietekmē iedzīvotāju veselības stāvokli, un skaidrs, ka veselības aprūpei ir nepieciešams papildu finansējums. Tomēr, vai ilgākā laika periodā uzkrātās akūtās problēmas, kas prasa neatliekamu risinājumu, būtu jādzēš ar sociālo iemaksu pārdali par labu veselībai (vienlaikus apzinoties, ka šādā veidā iegūtie līdzekļi tik un tā nebūs pietiekami visu nozares vajadzību apmierināšanai)?

Lai padomātu, kādas sekas var radīt spēlēšanās ar sociālā budžeta parametriem, pamodelēsim, kas notiktu, ja līdzekļus rastu uz lielākās sociālā budžeta izdevumu pozīcijas – pensiju – rēķina.

Sociālās apdrošināšanas iemaksās patlaban kopumā novirzām ap 34% no algas, no kā lielākā daļa sedz šodienas pensionāriem izmaksājamās pensijas, bet pārējā daļa – citu sociālās apdrošināšanas pabalstu (bezdarba, nelaimes gadījumu darbā, invaliditātes, maternitātes un slimības un vecāku pabalstus) izmaksas. Samazinot sociālā budžeta ieņēmumus, tas ir, samazinot likmi vai pārdalot daļu ieņēmumu citiem nolūkiem, mēs iejaucamies sistēmā un samazinām iespēju segt paredzētos pensiju un pabalstu izdevumus. Pārbīdot sociālā budžeta ieņēmumu daļu par piedāvāto vienu procentpunktu no sociālās apdrošināšanas iemaksu likmes jeb 70 milj. eiro, noteikti redzēsim sekas arī sociālā budžeta izdevumu pusē.

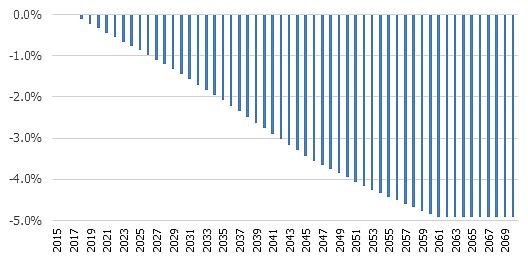

Visi, kas strādājam, veicam obligātās iemaksas pensiju 1. un 2. līmenī, kas darba gadu laikā uzkrājas un tiek indeksētas – 1. līmenī ar tautsaimniecībā nopelnīto algu pieaugumu, bet 2. līmenī ar faktisko ieguldītā kapitāla peļņu. Kopumā tie ir 20% no darba algas, ko caur sociālās apdrošināšanas iemaksām uzkrājam kapitālā. Pienākot laikam, no šī kapitāla tiks aprēķinātas mūsu pensijas. Ņemot vērā pensiju sistēmas uzbūvi: iemaksu apjomu, indeksāciju, izmaksājamo pensiju aprēķina formulu, iespējams modelēt nākotnē saņemamās pensijas. Samazinot iemaksas pensiju kapitālā par 1 procentu punktu, iedzīvotājiem, kas šobrīd uzsākuši darba gaitas, izmaksātā pensija saruks par 5%. Aprēķins šeit ir komplicēts, kurā ņemti vērā dažādi pensiju sistēmas parametri, bet, vienkāršiem vārdiem skaidrojot, tas parāda, kā ilgtermiņā pensijā atspoguļosies mazāks uzkrājums pensijā, tam novirzot par vienu procentpunktu mazāk no pašreiz iemaksājamajiem 20% algas. Pie šāda scenārija arī pensijas attiecīgi saruktu par aptuveni 1/20 daļu jeb 5%. Ja pārdale būtu lielāka par minēto vienu procentpunktu, nākotnes pensiju sarukums būtu attiecīgi vēl lielāks.

Veselības izdevumu segšanai atvēlot daļu no iemaksām, kas šobrīd tiek veiktas nākotnes pensiju uzkrāšanai, negatīvi ietekmējam nākotnes pensionāru dzīves līmeni. Citiem vārdiem sakot, negatīvi ietekmējam pašlaik salīdzinoši sekmīgi strādājošo pensiju sistēmu.

Tai pašā laikā diskusijā uzsvars ir uz līdzekļu nepieciešamību veselībā un šodien. Vai jautājums par līdzekļu izlietošanas pamatotību ir septiņas reizes nomērīts un visas citas iespējas izvērtētas?

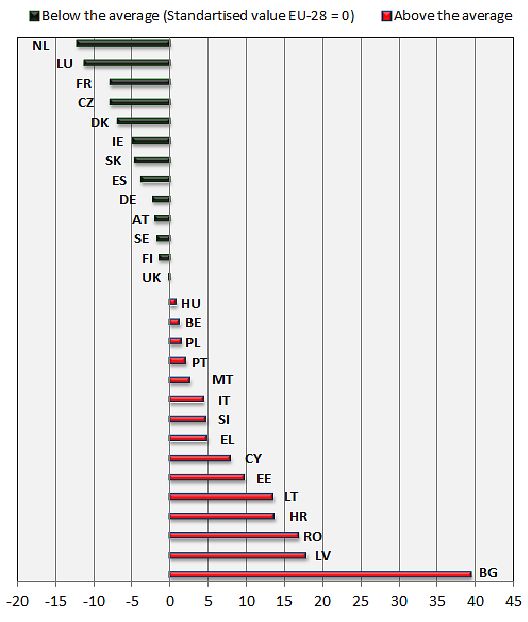

Kādas ir Latvijas sociālā budžeta realitātes un vajadzības? Ja kopumā Latvijas pensiju sistēmu var vērtēt par ilgtspējīgu no finansēšanas viedokļa, tad daudz vairāk jautājumu ir par saņemtās pensijas apmēru attiecībā pret darba ieņēmumiem pirms aiziešanas pensijā. Latvijā šī attiecība jau pašlaik ir zema, un paredzams tās turpmāks samazinājums arī nākotnē. Tas nozīmē, ka arī pensiju sistēmā/sociālajā budžetā ir potenciālas neapmierinātu izdevumu segšanas vajadzības! Latvija ir kritiskā situācijā salīdzinājumā ar citām Eiropas Savienības valstīm pensijas vecuma cilvēku ieņēmumu ziņā. Latvijā ir viens no augstākajiem šo ļaužu īpatsvariem, kuri dzīvo ar nabadzības risku.

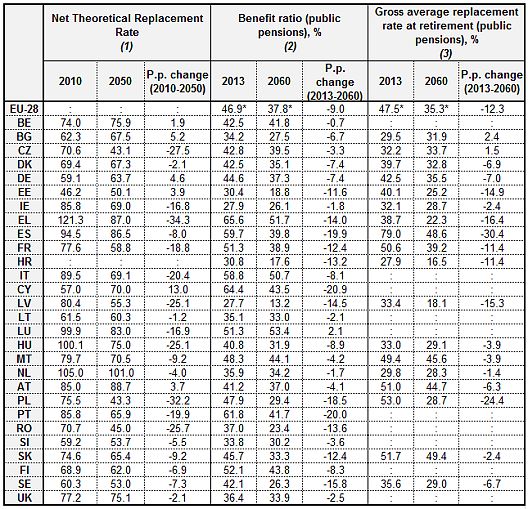

Turklāt Eiropas Komisijas nākotnes redzējums parāda vēl bēdīgāku ainu – pēc dažādiem ienākumu indikatoriem, līdz 2050. / 2060. gadam gaidāmi vēl zemāki relatīvie pensionāru ieņēmumi, šī ir problēma, kas acīmredzami nākotnē būs jārisina. Atņemot sociālā budžeta iemaksas šodien, šo problēmu vēl vairāk saasinām!

Aktuālo problēmu risināšana uz nākamo paaudžu rēķina kļūst jau par sliktu Latvijas tradīciju. Jau ilgstoši dzīvojam uz parāda, arī ekonomiskās izaugsmes laikā nespējot nodrošināt budžeta pārpalikumu un uzturot augstu valsts parāda līmeni. Priekšlikums "lāpīt" veselības nozares finansējuma nepietiekamību uz nākotnes pensiju rēķina ir vēl viens solis šajā aplamajā virzienā.

Vai tiešām brīdī, kad politiski nevaram izšķirties par ilgtspējīgu veselības aprūpes nozares problēmu risinājumu (turklāt pat nepierādot, ka risinām problēmu saknē – rindas pēc veselības pakalpojumiem ir tikai sekas sistēmiskām problēmām un nespējai sakārtot finansēšanas modeli), grausim pārdomāti veidotu mehānismu nākotnes stabilitātes nodrošināšanai? Naudas trūkums pats par sevi nav arguments, naudas vienmēr ir par maz, tas attiecas ne tikai uz veselības nozari, bet arī uz pensiju sistēmu un pensionāriem!

#1/3

Nākotnes pensiju sarukums, samazinot iemaksas pensiju kapitālā par 1 procentpunktu; %

#2/3

Iedzīvotāju (65 g. un vecāki) ar nabadzības un sociālās atstumtības risku īpatsvars, %

#3/3

Pensiju ienākumu adekvātuma nākotnē novērtējums

{kind=link}