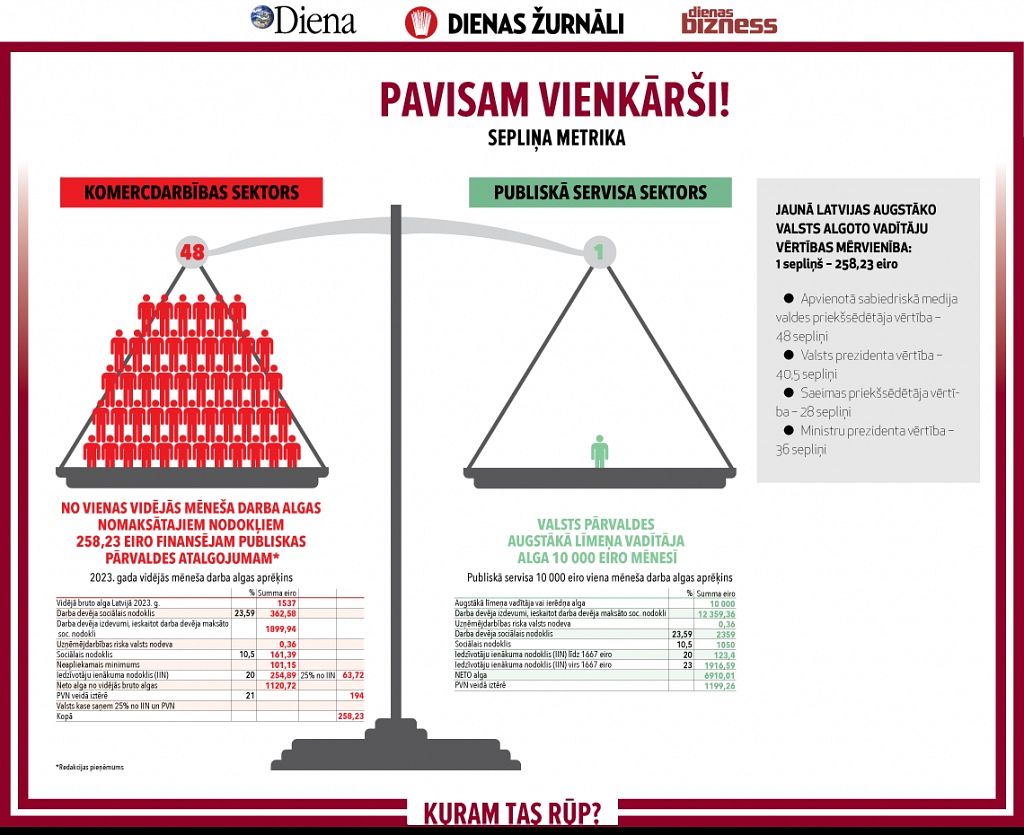

Uzņēmējdarbības riska valsts nodeva (URVN) 2014. gadā paliks esošajā līmenī, proti, 0,25 lati jeb 0,36 eiro mēnesī, ko aprēķina par katru darbinieku, ar kuru nodibinātas darba tiesiskās attiecības, otrdien lēma valdība.

Kā informē Tieslietu ministrija, lai nodrošinātu atlikuma uzkrājuma veidošanos garantiju fondā, URVN ieņēmumi, kas iekasēti vairāk par plānoto, tiks ieskaitīti darbinieku prasījumu garantiju fonda kontā.

URVN Latvijā ieviesta no 2003. gada, lai nodrošinātu darbinieku prasījumu apmierināšanu no darbinieku prasījumu garantiju fonda līdzekļiem darba devēja maksātnespējas gadījumā.

Ministru kabineta noteikumi par uzņēmējdarbības riska valsts nodevas apmēru, kā arī darbinieku prasījumu garantiju fondā un maksātnespējas procesa izmaksu segšanai ieskaitāmās nodevas daļu 2014.gadā reglamentē uzņēmējdarbības riska valsts nodevas apmēru, tās maksāšanas kārtību, darbinieku prasījumu garantiju fonda līdzekļos un maksātnespējas procesa izmaksu segšanai ieskaitāmās nodevas daļu 2014.gadā.