Kopumā banku kredītportfeļa noturīga izaugsme varētu atsākties vien tuvāko pāris gadu laikā, jaunākajā Makroekonomisko norišu pārskatā prognozē Latvijas Banka.

Centrālā banka paredz, ka nākotnē kreditēšanas dinamiku noteiks uzņēmumiem izsniegto kredītu attīstības tendences, bet mājsaimniecības joprojām atturēsies no jaunu kredītsaistību uzņemšanās, un to parāda līmenis pakāpeniski saruks. Lai gan kredītiestāžu kopējais kredītportfelis turpinās mazināties, atsevišķu lielāko kredītiestāžu pārstāvju izteikumi liecina, ka eksportējošie uzņēmumi, tirgotāji un pakalpojumu sniedzēji varētu būt kredītspējīga auditorija.

Pērnā gada novembrī un decembrī palielinājās kredītieguldījumu atlikums mežsaimniecībā, atsevišķās apstrādes rūpniecības apakšnozarēs (koksnes ražošanā un poligrāfijā), enerģētikā, ūdensapgādē, vairumtirdzniecībā un mazumtirdzniecībā, uzglabāšanā, informācijas un finanšu pakalpojumos.

Mežsaimniecībā un zvejniecībā, atsevišķās apstrādes rūpniecības apakšnozarēs, ūdensapgādē, vairumtirdzniecībā, sauszemes transportā un citās nozarēs kredītu atlikuma gada kāpuma temps decembrī bija pozitīvs.

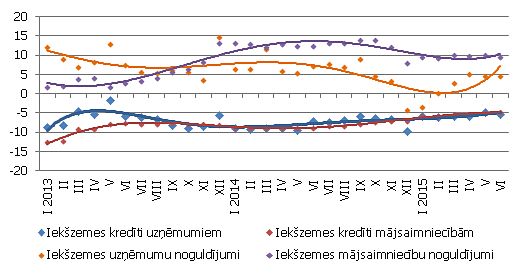

Palielinoties IKP, turpināja samazināties kredītu atlikuma un IKP attiecība (2013. gadā – 58,1%; 2012. gadā – 65,5%).

Lai gan vairākus gadus decembrim bija raksturīgs būtisks kredītportfeļa sarukums gan pastiprinātas kredītu atmaksas, gan slikto kredītu norakstīšanas dēļ, 2013. gada decembrī mēreni kritās vien mājsaimniecībām izsniegto kredītu atlikums, kopējam

kredītportfelim samazinoties tikai par 0,6%.

Savukārt finanšu iestādēm un nefinanšu sabiedrībām izsniegto kredītu atlikums pieauga, to gada samazinājuma tempam un kopējam kredītu atlikuma gada krituma tempam sasniedzot attiecīgi 4,9% un 6,4%.

Janvārī kredītiestāžu kopējais kredītportfelis saruka par 3,5%, tomēr divas trešdaļas samazinājuma noteica strukturālas pārmaiņas – ar janvāri no kredītiestādes licences atteicās VAS Latvijas Hipotēku un zemes banka un AS UniCredit Bank.

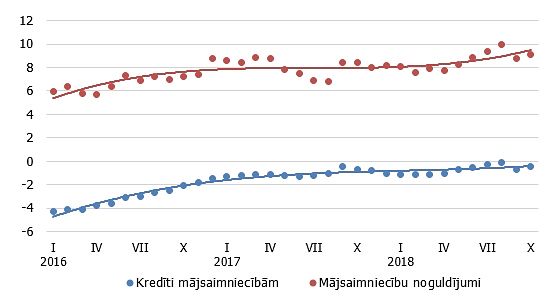

Nefinanšu sabiedrībām un mājsaimniecībām izsniegto kredītu atlikums janvārī samazinājās attiecīgi par 4,8% un 1,5%. Tādējādi kredītu atlikuma gada krituma temps janvārī sasniedza 9,4%, tomēr, neietverot no licences atteikušos kredītiestāžu

datus, kredītu atlikuma gada samazinājuma temps bija vien 3,4% un mājsaimniecību parāda līmenis turpināja lēni, bet stabili sarukt, pakāpeniski krītoties mājokļa kredītu atlikumam.

Apvienojoties latu un eiro kredītportfelim, janvāra beigās 95,1% visu iekšzemes kredītu bija izsniegti eiro un 4,9% – ārvalstu valūtā.