Latvijas Banka 14. jūlijā publicēja obligātās veselības apdrošināšanas ieviešanas koncepciju. Tajā piedāvājam veselības aprūpei piesaistīt papildu līdzekļus, vienlaikus sistēmā radot konkurences elementus. Valsts apdrošinātājam konkurējot ar privātajiem apdrošinātājiem, tas laika gaitā veicinātu pieejamo līdzekļu efektīvāku un lietderīgāku izmantošanu, kā arī uzlabotu veselības aprūpes pakalpojumu pieejamību un kvalitāti.

Šķiet, mūsu piedāvājums ir sacēlis putekļu mākoni virs ilgstoši pēc būtības nereformētās veselības aprūpes sistēmas, radot draudus gadiem iestrādātajai rutīnai daudziem tās dalībniekiem. Tādēļ nav pārsteigums, ka sastopamies ar plašu kritiku, kas pati par sevi ir laba lieta, jo diskusijās varam nonākt pie labākiem risinājumiem. Tomēr netrūkst arī klaja populisma, māņu un apzinātu sabiedrības iebiedēšanas elementu, lai radītu pretestību reformām. Piemēram, retorika par veselības aprūpes privatizāciju, apdrošināšanas polišu pieejamību vien turīgajiem un veselajiem, kā arī veselības aprūpes pieejamības krasu pasliktināšanos ir klaji nepatiesa.

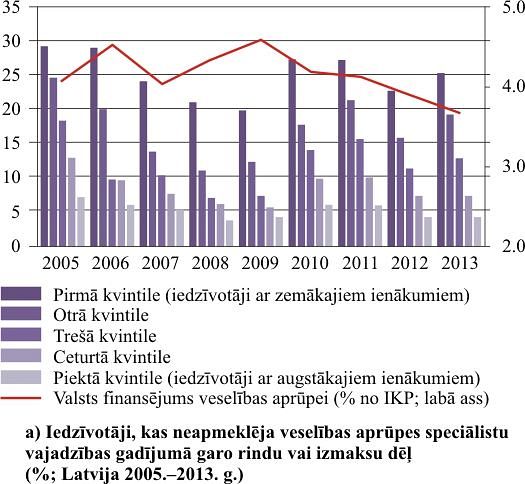

Izstrādājot koncepciju, viens no mūsu galvenajiem mērķiem bija - būtiski uzlabot veselības aprūpes pieejamību iedzīvotājiem. Latvijā veselības aprūpes pieejamības ziņā situācija šobrīd ir kritiska: būtu grūti iedomāties, kā vēl vairāk to varētu pasliktināt. Latvijā katrs piektais iedzīvotājs nepieciešamības gadījumā nevēršas pie ārsta, un šis rādītājs ir būtiski sliktāks nekā jebkurā citā Eiropas Savienības (ES) valstī. Neziņa par to, kādus veselības aprūpes pakalpojumus nodrošina valsts un cik vēršanās pie ārsta pacientam izmaksās no paša līdzekļiem, kā arī pakalpojuma dārdzība un garās rindas – tie ir galvenie iemesli, kāpēc Latvijas iedzīvotāji nepieciešamības gadījumā nav vērsušies pie veselības aprūpes speciālistiem.

Vēl jo vairāk, šobrīd veselības aprūpes pakalpojumu pieejamība Latvijā ir krasi atšķirīga nabadzīgajiem un turīgajiem iedzīvotājiem, skaidri apliecinot, ka Latvijā de facto ir maksas medicīna. Nevienā citā ES valstī tik krasas atšķirības nav vērojamas. Šāda situācija nav izveidojusies zemā valsts budžeta finansējuma dēļ. Šī krasā atšķirība faktiski nav mainījusies laika gaitā. Tā bija nepiedodami augsta gan pirmskrīzes gados, kad veselības jomas finansējums bija nozīmīgi lielāks, gan arī pēckrīzes periodā, kad valsts finansējums mazinājās.

Ko tad piedāvā Latvijas Banka šīs problēmas risinājumam?

Obligātā veselības apdrošināšana nozīmē to, ka ikvienam Latvijas iedzīvotājam būs apdrošināšanas polise, kurā būs iekļauts skaidri definēts pieejamo veselības aprūpes pakalpojumu grozs. Cilvēki skaidri zinās, kādi veselības aprūpes pakalpojumi viņiem ir pieejami un droši varēs doties pie ārsta, lai saslimstības diagnosticētu agrīnā stadijā, nevis tad, kad tās jau kļuvušas hroniskas, nodarot bieži vien neatgriezenisku kaitējumu veselībai un būtiski sadārdzinot ārstēšanu.

Maksātnespējīgos iedzīvotājus apdrošinās valsts, tam novirzot esošos veselības aprūpei paredzētos valsts budžeta līdzekļus. Šiem iedzīvotājiem būs vien jāveic apdrošinātāja izvēle un jāsaņem apdrošināšanas polise. Tomēr maksātspējīgajiem iedzīvotājiem par polises iegādi būs jāmaksā, par to pretim saņemot garantiju, ka nepieciešamības gadījumā tiem būs pieejami polisē iekļautie veselības aprūpes pakalpojumi. Paredzams, ka daudzos gadījumos šo polišu iegādi veiks darba devējs (jau šobrīd aptuveni trešo daļu Latvijā nodarbināto iedzīvotāju darba devēji ir brīvprātīgi apdrošinājuši). Lai gan maksa par polisi būs papildu maksājums, šāda sistēma ļaus iedzīvotājiem būtiski samazināt finanšu riskus saslimstības gadījumā. Veicot regulārus maksājumus par apdrošināšanas polises iegādi, cilvēki pasargās sevi no daudz lielākiem maksājumiem saslimstības gadījumā. Veselības aprūpes sistēma kļūs solidārāka, veselajiem rūpējoties par slimajiem, lai kādu dienu nepieciešamības gadījumā palīdzīga roka tiktu sniegta arī pašiem.

Veselības aprūpe būs pieejama visiem iedzīvotājiem neatkarīgi no viņu veselības stāvokļa vai ienākumu līmeņa. Attieksme pret visiem iedzīvotājiem būs vienlīdzīga. Lai nodrošinātu solidaritāti, regulējumā tiks skaidri atrunāts, ka apdrošinātāji polises iegādi nedrīkst atteikt nevienam iedzīvotājam un polises cenai visiem iedzīvotājiem – gan slimajiem, gan veselajiem – būs jābūt vienādai. Apdrošinātāji nebūs tiesīgi sašaurināt valsts noteikto minimālo pakalpojumu grozu, bet tie šo grozu varēs paplašināt, nepārsniedzot valsts noteikto maksimālo apdrošināšanas polises cenu. Tādējādi visiem iedzīvotājiem tiks nodrošināta vienlīdzīga pieeja veselības aprūpes pakalpojumiem. Eiropas valstu pieredze liecina, ka veselības aprūpes pakalpojumu pieejamība ir visaugstākā tieši tajās valstīs, kurās darbojas obligātā veselības apdrošināšana.

Konkurences cīņā apdrošinātāji un veselības aprūpes pakalpojumu sniedzēji būs spiesti pastāvīgi uzlabot savas darbības efektivitāti, piedāvājot iedzīvotājiem arvien plašāku un kvalitatīvāku veselības aprūpes pakalpojumu klāstu. Pretstatā esošajai sistēmai, kur Nacionālais veselības dienests nekritiski apmaksā pakalpojumu sniedzēju rēķinus, apdrošinātāji rūpīgi izvērtēs veselības aprūpes pakalpojumu izmaksu pamatotību. Apdrošinātāji būs motivēti arī rūpīgi sekot līdzi, pārbaudīt un salīdzināt veselības aprūpes pakalpojumu sniedzēju kvalitāti, lai konkurences apstākļos iedzīvotājiem sniegtu vislabāko piedāvājumu. Lai gan šādas sistēmas administrēšanas izmaksas varētu būt nedaudz augstākas nekā esošajā modelī, to ar uzviju kompensēs lietderīgāks un efektīvāks finansējuma izlietojums. Tā vietā, lai ar zemām administrēšanas izmaksām, kritiski neizvērtējot, veiktu finansējuma sadali veselības aprūpes pakalpojumu sniedzēju starpā, daudz lietderīgāk ir ieguldīt papildu līdzekļus efektīvākā administrēšanā, tā palielinot kopējo veselības aprūpei pieejamo līdzekļu sniegumu iedzīvotāju veselības stāvokļa uzlabošanā.

Nenoliedzami, obligātās veselības apdrošināšanas sistēmas darbības sekmes būs atkarīgas no tā, vai un kā tieši tā tiks ieviesta. Pārsaucot esošo modeli par obligāto veselības apdrošināšanu, tā finansēšanai daļēji novirzot valsts sociālās apdrošināšanas iemaksas, situāciju neizdosies būtiski uzlabot. Tieši otrādi, šāda tuvredzīga rīcība ne vien neļaus atrisināt samilzušās problēmas veselības aprūpes nozarē, bet arī iedragās Latvijas pensiju sistēmu. Latvijas veselības aprūpes finansēšanas modelī ir nepieciešamas daudz kardinālākas reformas, kas sistēmas dalībniekiem radītu motivāciju pastāvīgi rūpēties par pieejamā finansējuma lietderīgu un efektīvu izlietošanu, ne vien par pieejamās naudas mehānisku sadali ārstniecības iestāžu starpā.

#1/3

#2/3